Embracer presenta los resultados del Q1 de 2024

Embracer presenta los resultados del Q1 de 2024

La estructura está viviendo un gran proceso de transformación entre ventas, IPOs y reestructuración de equipos de trabajo.

Embracer presentó resultados en medio de su proceso de restructuración.

El mercado parece que se tomó bien los resultados, aunque el castigo sigue siendo muy grande.

Con las ventas y la reducción de capex, la empresa comienza a ver la luz.

¿Están consiguiendo los objetivos? ¿Seguirán diluyéndose? ¡Vamos a analizarlo! 📡

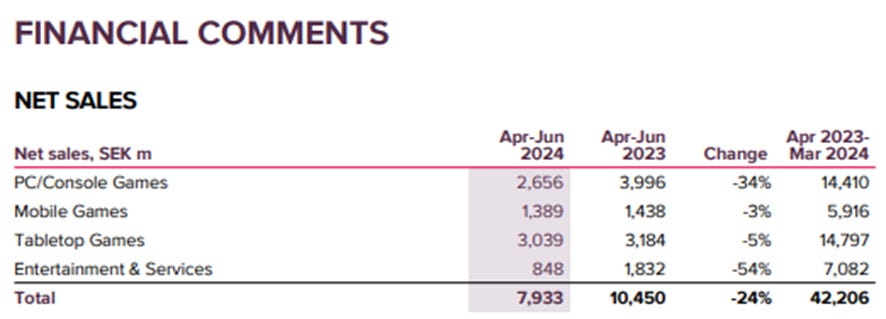

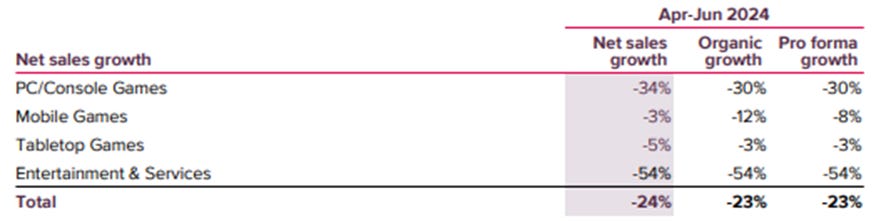

Resultados vs 2023Q1 (en SEK M):

➡️ Ventas 7.993 vs 10.450 (-24% YoY)

➡️ Adj. Margen EBIT -18% vs 4%

➡️ Cash Flow operativo -177 vs 1.359

➡️ Adj. EPS after dilution -1,80 vs 1,99

➡️ Game projects 127 vs 215 (-41%)

➡️ Game developers 10.844 vs 16.601 (-35%)

Seguimos:

➡️ Las ventas están en línea de lo esperado tras las desinversiones

➡️ Mejora el FCF y reducen la deuda neta

➡️ Fuerte reducción de proyectos y empleados 👨💻

➡️ Ya hay fecha para Kingdom Come: Deliverance II

➡️ Excluyendo los activos desinvertidos de Saber Interactive y Gearbox, el EBITDAC pro forma superó los 5.900M de coronas suecas.

➡️Spin-off de Asmodee para el Q3

Ingresos por segmento:

➡️ PC/Consola 💻🎮 -34% YoY (-30% Orgánico)

➡️ Mobile Games 📱 -3% YoY (-12% Org)

➡️ Juegos de mesa 🃏 -5% YoY (-3% Org)

➡️ Entretenimiento y servicios 📺 -54% YoY (-54% Org)

➡️ Caída de márgenes en 📺 💻🎮y mejora en 📱 🃏

PC/Consola 💻🎮

➡️ Orgánicamente caen las ventas un 30% este Q

➡️ El margen EBIT es el peor de la serie, un 5%

➡️ Mantiene muchas IPs, pero reduce drásticamente inversión, empleados y estudios

➡️ Buenas ventas Back Catalog

PC/Consola 💻🎮

➡️ Polarización con resultados bastante buenos 🟢 con otros muy malos 🔴

➡️ Siguen con demasiados títulos que no terminan de rentabilizar 🔴

➡️ La rentabilidad media ha bajado de 3,3x a 2,1x en dos años 🔴

➡️ Kingdom Come: Deliverance II en febrero de 2025

Mobile Games 📱

➡️ Cae ligeramente ventas🔴, pero mantienen unos buenos márgenes 🟢

➡️ Sigue decreciendo DAUs y MAUs 🔴

➡️ Optimiza coste de adquisición de usuarios 🟢

Juegos de mesa 🃏

➡️ Cae ligeramente ventas y empeoran los márgenes🔴

➡️ Aun así los márgenes son mejores YoY🟢

➡️ Importante acuerdo con LEGO

➡️ Buenos datos para Star Wars: Unlimited

Entretenimiento y servicios 📺

➡️ Fuerte caída de las ventas y margen EBIT por primera vez en negativo 🔴

➡️ A la expectativa de lo que pueda pasar con las pelis de LOTR

➡️ Peor Operating Cash Flow

➡️ Reducen la deuda neta

➡️ Habrá emisión de acciones

Os recordamos que:

➡️ van a realizar 3 IPOs

1️⃣IPO: Asmodee🎲 (est. Q3)

2️⃣IPO: Coffee Stain 💻📱 (est. 25)

3️⃣IPO: Middle-Earth 🧝🧙

Os recordamos que:

➡️Han venido Saber Interactive por unos $247M a Matthew Karch

➡️ Gearbox por unos $460M (SEK 4.9B) a Take-Two $TTWO

➡️ Shiver Entertainment a Nintendo $NTDOY (sin cifras)

CONCLUSIONES

❓Seguimos con demasiadas incertidumbres para hacer juicios de valor claros.

❌ Aunque algunos lanzamientos de PC mejoran, pero sigue habiendo muchos lanzamientos que no alcanzan el break even. En general, los resultados de este segmento son malos.

❌ Las ventas orgánicas se reducen bastante, incluso más de lo esperado

✅ Móvil funciona mejor de lo esperado.

✅ Mejora la generación de caja a la vez que reduce el Capex (De 1.600M en Q4 hasta los 1.100M actuales)

✅ Con esto lograrán reducir la deuda neta.

❌ Aun así, se espera que para final de año la deuda neta esta´en torno a sek 10.000M