Gestión de Carteras: Concentración VS Diversificación

Gestión de Carteras: Concentración VS Diversificación

A la hora de construir nuestra cartera de inversión, la asignación de pesos de los distintos activos es clave para conseguir una buena rentabilidad, pero, ¿cuál es el peso adecuado para cada activo?

¿Objetivo de cada estrategia?

¿En qué clases de activos podemos invertir?

¿Qué estrategia se adapta mejor a mis preferencias?

Crees que estás diversificado, pero… ¡no cometas estos errores!

¡Vamos a verlo!

Pero antes de continuar, me gustaría pedirte que te suscribas al Substack y lo compartas con aquellas personas que creas que les puede interesar la temática: ideas de inversión, artículos, análisis de resultados, etc., todo ello con carácter divulgativo y con la intención de que participéis activamente abriendo debate en torno a los temas tratados. Así que no lo dudes más y 👇

**Añadir que ninguna de las ideas que compartamos mediante este canal son una recomendación de compra o de venta, el objetivo es puramente informativo y no debe ser tomado como consejo de inversión. Cualquier acción que tomes como resultado del análisis en este sitio es responsabilidad última tuya. El equipo de Aldea Value no se responsabiliza del uso inadecuado de dicha información.

Ahora sí, ¡Comenzamos!

A menudo habrás escuchado la frase “no metas todos los huevos en la misma cesta”, ¿verdad? Y es que, para minimizar los riesgos a la hora de crear tu cartera de inversiones, una parte fundamental es la diversificación, esto es, la exposición a diferentes activos descorrelacionados. La diversificación minimiza la exposición a un único activo, minimizando el riesgo de pérdida de dinero o incluso de quiebra. En este artículo veremos los tipos de activos en los que podemos invertir, centrándonos en la renta variable, para maximizar la rentabilidad con el menor riesgo posible.

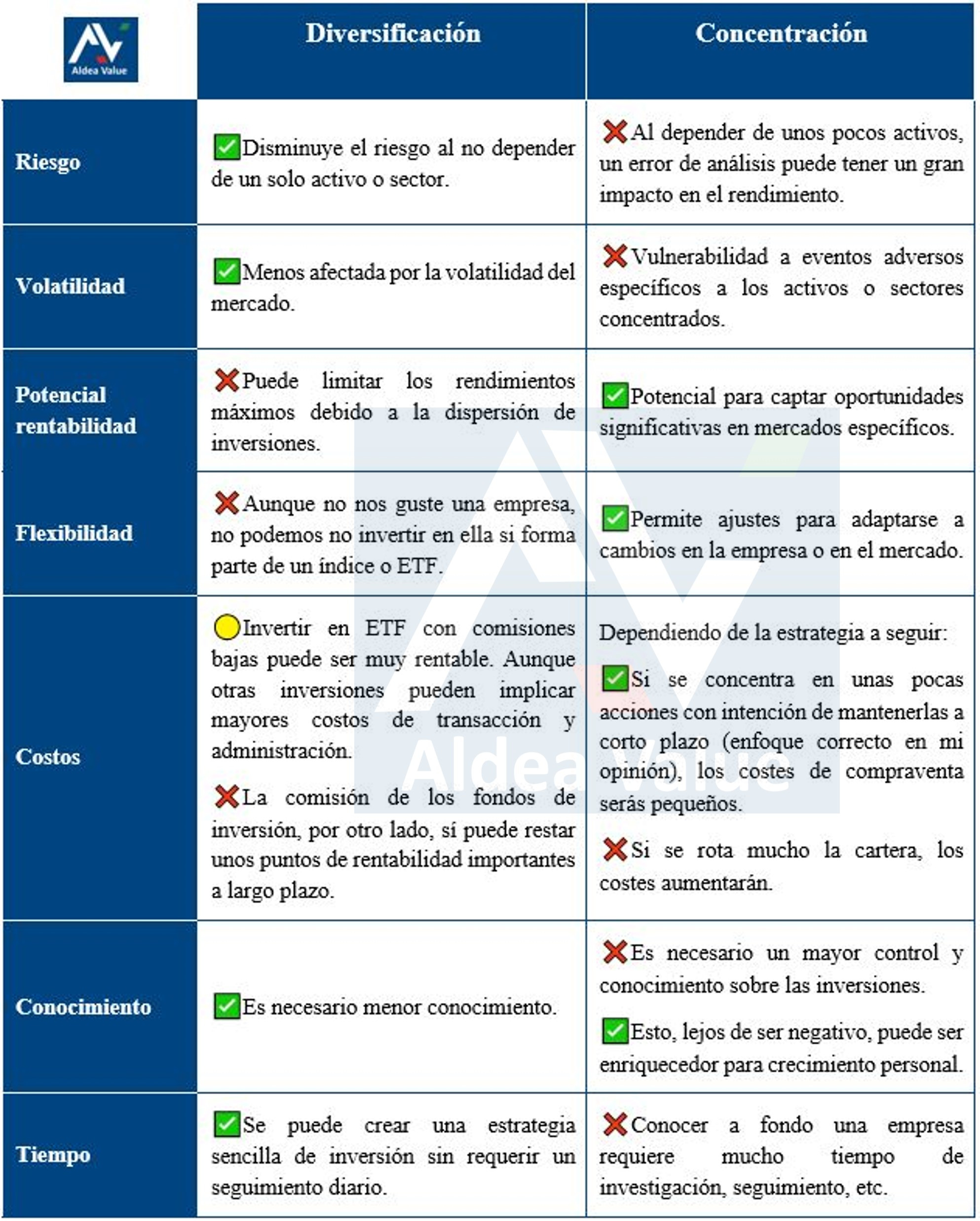

Conceptos: diversificación y concentración

Concentración de cartera

La concentración de inversiones se refiere a la estrategia de invertir una porción significativa del capital en un número reducido de activos o sectores específicos. Esta estrategia implica invertir en pocas clases de activos, acciones o sectores de la economía. La idea detrás de la concentración es que, al enfocar las inversiones, el inversor adquiere mayor conocimiento en ellos y, por lo tanto, ventaja respecto al resto de inversores. Así, puede obtener rendimientos superiores si los activos seleccionados tienen un buen desempeño.

Diversificación de cartera

La diversificación de inversiones, por otro lado, es la estrategia de distribuir el capital de inversión en una amplia variedad de activos o sectores para minimizar el riesgo. Esta estrategia se basa en la idea de que, al invertir en múltiples activos, el rendimiento de la cartera será menos volátil y, por lo tanto, estará menos afectado por el desempeño negativo de un solo activo o sector. Los activos en los que se invierte, eso sí, no deben estar correlacionados entre sí, de lo contrario volveríamos a tener gran exposición a un mismo evento.

Clases de activos

Entre los grandes grupos que un inversor puede seleccionar, se encuentran los siguientes:

Renta fija: Se trata de un tipo inversión en la que conocemos desde el principio el capital comprometido, a devolver con una rentabilidad y un periodo de tiempo previamente establecido. Normalmente nace de la necesidad de financiación de gobiernos, empresas u otras entidades financieras. En esta categoría se encuentran inversiones como las letras del tesoro, bonos del estado, depósitos bancarios o deuda de empresas. La rentabilidad de la inversión dependerá del riesgo que tiene el emisor a la hora de hacer frente a sus pagos.

Renta variable: A diferencia del grupo anterior, esta clase de activos no garantizan ni la rentabilidad ni el periodo de devolución del capital. De hecho, la rentabilidad puede ser negativa, ya que depende de la evolución de una empresa (a largo plazo) o estimaciones y fluctuaciones de los mercados (a corto plazo). Aquí se incluye la inversión en acciones, índices, ETFs, fondos, etc.

Bienes raíces: Adquisición o gestión de terrenos y propiedades inmobiliarias como pueden ser edificios residenciales, comerciales o industriales, garajes, etc. Aquí podríamos incluir también la inversión en SOCIMIs o REITs, que son sociedades cotizadas (renta variable) con una regulación específica que normalmente se dedican a gestionar esta clase de activos.

Materias primas: Consiste en invertir en recursos naturales utilizados en fases posteriores para la producción de bienes o servicios. Incluye metales preciosos o industriales como el oro y la plata, productos energéticos como petróleo o gas, productos agrícolas como el trigo, o incluso ganaderos como la carne de cerdo.

Otros: Por último, existen otro tipo de inversiones fuera de las categorías anteriores como puede ser la inversión en divisas (Forex o directamente disponer el dinero en efectivo), criptoactivos, relojes, etc.

Ventajas y desventajas

Vistas las clases de activos en las que podemos invertir, el inversor medio quizás esté limitado por el capital total para una buena diversificación. Invertir en inmuebles puede suponer tener un porcentaje grande de la cartera bloqueado en una misma inversión. Por eso, para conseguir una buena diversificación, lo más recomendable es la inversión en renta variable, sea a través de fondos y ETF, o incluso directamente en acciones, en función del tiempo que se quiera dedicar.

Cada estrategia tiene sus propias ventajas y desventajas. Factores como la volatilidad del mercado, el perfil de riesgo del inversor y los objetivos de inversión a largo plazo serán determinantes a la hora de elegir la más adecuada. En la siguiente tabla trataremos de ofrecer una visión de los pros y contras de cada estrategia, enfocándonos sobre todo en la diversificación a través de ETFs o fondo, comparándolo con la concentración en unas pocas acciones. El objetivo es aclarar qué estrategia se alineará mejor con las necesidades y objetivos financieros de cada inversor.

Diversificación en renta variable

Sigas una estrategia u otra, es importante tener varios factores en cuenta a la hora de crear tu cartera para no aumentar excesivamente el riesgo. La diversificación puede darse por:

Sectores

Los problemas en un mismo sector pueden arrastrar a todas las empresas que desarrollan su actividad en él. Nuevas tecnologías o sectores incipientes pueden arrastrar un sector consolidado, como ocurre con el auge de la publicidad online respecto a la publicidad tradicional en televisiones o periódicos.

Sin embargo, acertar en el sector no implica ganar dinero per se. Solo hay que fijarse en la evolución de Nvidia (+2.937,71 %) ante Intel (-36,24 %) en los últimos 5 años.

Geografía

Concentrar varias empresas en un mismo lugar puede implicar grandes pérdidas por “riesgo país”, ya sea por decisiones políticas, conflictos bélicos, o desastres naturales. En el comienzo del conflicto entre Rusia y Ucrania, los activos de empresas rusas quedaron congelados y aún hoy hay inversores a los que se les impide vender sus acciones.

Índices

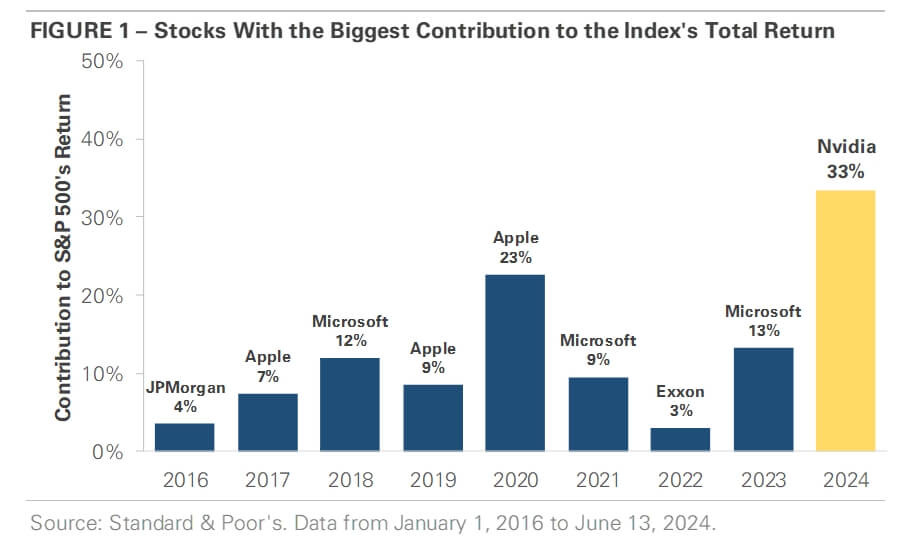

La inversión en índices puede ser una de las maneras más sencillas de diversificar y exponerse a un país (IBEX, S&P500, etc.) o incluso al mundo (MSCI World). Sin embargo, a pesar de invertir en índices tan conocidos como el S&P500, el índice presenta actualmente una de las mayores concentraciones de su historia. Las 10 empresas de más capitalización de las 500 que componen el índice suponen un 35% del total, por lo que una fluctuación en el precio de 10 acciones tienen un gran impacto en los rendimientos finales, a pesar de que lo componen otras 490.

Como ejemplo, en 2023, más del 90% de los retornos del S&P500 YTD hasta noviembre provinieron de las 10 empresas con mayor capitalización. Fuente: Amundi. Este mismo año, únicamente NVIDIA ($NVDA) representa el 33% de las ganancias totales del índice.

¿Qué ocurría si el sentimiento en estas empresas se da la vuelta?

Errores comunes

“Estoy diversificado porque tengo 25 compañías en cartera”

La cantidad de activos en nuestra cartera no marca el nivel de diversificación. Si esas empresas operan en un mismo sector, como puede ser el Oil & Gas o la tecnología, un eventual problema arrastrará todas nuestras empresas en la misma dirección, junto a nuestra rentabilidad.

“Invierto en empresas de sectores completamente distintos”

A menudo creemos que estamos bien diversificados por invertir en empresas descorrelacionadas. Sin embargo, la calidad de esas empresas también es importante. Y es que, aunque invirtamos en sectores distintos pero que no dominamos, corremos el riesgo de escoger las empresas de menor calidad. Es importante diversificar en sectores, pero concentrar en calidad.

“Invierto en mi país porque lo domino”

A pesar de tener una correcta exposición a diferentes sectores, si todas las empresas de nuestra cartera operan en una misma geografía, corremos el riesgo de que un evento macroeconómico o decisión política afecta a nuestras inversiones. Recientemente tenemos ejemplos claros con la guerra entre Rusia y Ucrania, la guerra comercial con China, o el buen comportamiento de la bolsa argentina desde las elecciones.

“Tener 3 empresas no es diversificar”

Aunque durante todo el artículo hemos hablado de lo contrario, hay empresas que están compuestas por tantas patas que participan en varios sectores de la economía mundial. Un ejemplo es Berkshire Hathaway, el holding de Buffett es propietaria de multitud de negocios en todo el mundo. Una acción de esta empresa nos daría automáticamente más diversificación que muchos índices.

Conclusión

En mi opinión, además de tener en cuenta los objetivos y situación de cada inversor, la estrategia ideal varía en función del tamaño del capital disponible.

Para grandes capitales, una estrategia de diversificación en distintas clases de activos podría ser más adecuada para deducir el riesgo. Una vez dispones de un capital suficiente, un objetivo coherente sería batir a la inflación y seguir aumentando el capital poco a poco, evitando grandes pérdidas.

En caso de disponer de poco capital, el inversor debería centrarse en estrategias que maximicen sus ganancias, por lo que la concentración sería lo más adecuado. Siempre deberíamos intentar controlar el riesgo de pérdida total, pero también hay que tener en cuenta que, al no ser una cantidad excesiva, la podríamos recuperar en no muchos años.

Por lo general el inversor con poco capital es gente joven y tiene años por delante para recuperarse de una gran pérdida. Aunque este mismo perfil también suele tener menos experiencia y conocimiento en los mercados, por lo que es más propenso a cometer errores.

¡Y esto ha sido todo por ahora! but we will meet again

Si os ha gustado o tenéis dudas, dejadme un comentario indicándolo. También os agradezco si os suscribís y dais al botón de me gusta, lo que me animará bastante a continuar trayendo nuevos artículos a este canal.