Tesis (003) Burberry: Recuperando el lujo.

Tesis (003) Burberry: Recuperando el lujo.

Nuestro compañero Noely de “The Vanguard Research” nos trae esta tesis de Burberry, una marca de lujo que busca recuperar el prestigio perdido.

Hoy iniciamos las colaboraciones con otros autores al presentaros esta tesis de la mano de CEO de The Vanguard Research.

La empresa, con la crisis de 2008, trató de aumentar las ventas bajando precios y creciendo a través de mayoristas, lo que erosionó su prestigio, provocó una caída en la percepción de la marca y la hizo depender de una clientela aspiracional menos resiliente.

Ante esta situación, desde 2017 Burberry está trabajando para reposicionarse en el mercado del lujo centrándose en la calidad, la exclusividad y la innovación, incluyendo renovaciones de tiendas y nuevas colecciones.

¿Logrará la empresa dar vuelta a esta situación? ¿Cotiza a un precio de entrada atractivo?

¡Vamos a analizarlo! 📡

Pero antes de continuar, me gustaría pedirte que te suscribas al Substack y lo compartas con aquellas personas que creas que les puede interesar la temática: ideas de inversión, artículos, análisis de resultados, etc., todo ello con carácter divulgativo y con la intención de que participéis activamente abriendo debate en torno a los temas tratados. Así que no lo dudes más y 👇

**Añadir que ninguna de las ideas que compartamos mediante este canal son una recomendación de compra o de venta, el objetivo es puramente informativo y no debe ser tomado como consejo de inversión. Cualquier acción que tomes como resultado del análisis en este sitio es responsabilidad última tuya. El equipo de Aldea Value no se responsabiliza del uso inadecuado de dicha información.

1. Historia de la compañía

Burberry es una marca británica de lujo cuya historia se remonta a 1856, cuando Thomas Burberry, un joven de 21 años y ex aprendiz de sastre, abrió su propia tienda en Basingstoke, Hampshire, Inglaterra. Su legado se basa en la invención de la gabardina en 1879, una prenda resistente al agua y transpirable que se convirtió en un símbolo distintivo. El trench coat, patentado en 1912, también se hizo famoso y sigue siendo parte integral de la moda británica.

La empresa perdió prestigio al democratizarse demasiado (aumento de la oferta, descuentos y promociones, outlets, etc.) para afrontar la crisis de 2008. Esto le llevó a perder parte de su reconocimiento como artículos de lujo.

En 2017, comenzó un plan de recuperación marca para volver a posicionarse en el segmento del lujo.

2. Modelo de Negocio

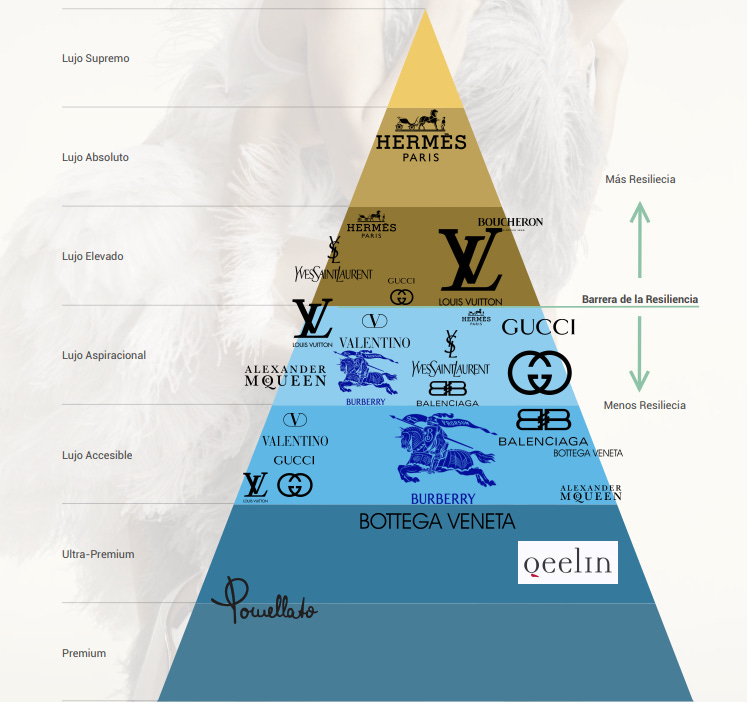

La compañía está especializada en la venta de prendas de vestir de lujo y accesorios de extrema calidad. Sin embargo, dentro del lujo hay diferentes categorías que van desde el lujo supremo al lujo accesible, pasando por el lujo absoluto, elevado y aspiracional.

En ese sentido, Burberry se encuentra situado entre el lujo accesible y aspiracional, que es menos resiliente que otros niveles más elevados del lujo.

Este posicionamiento es consecuencia de la masificación de la marca, lo que provocó que descendieses desde el lujo elevado hacia la posición actual.

El problema de esta caída de percepción de la marca provocó que en el año 2017 la compañía decidiese recuperar su antiguo estatus, para lo cual ha cerrado tiendas, ha eliminado gran parte de las rebajas y promociones, ha eliminado el segmento de mayoristas que no son de lujo y ha vuelto a centrarse en colecciones de lujo tradicional de calidad y reduciendo el peso de la moda. Para acompañar todo esto, la empresa ha creado una fuerte estrategia de marketing de posicionamiento y se ha centrado mucho en las generaciones X, Y y Z.

3. Sector y Competencia

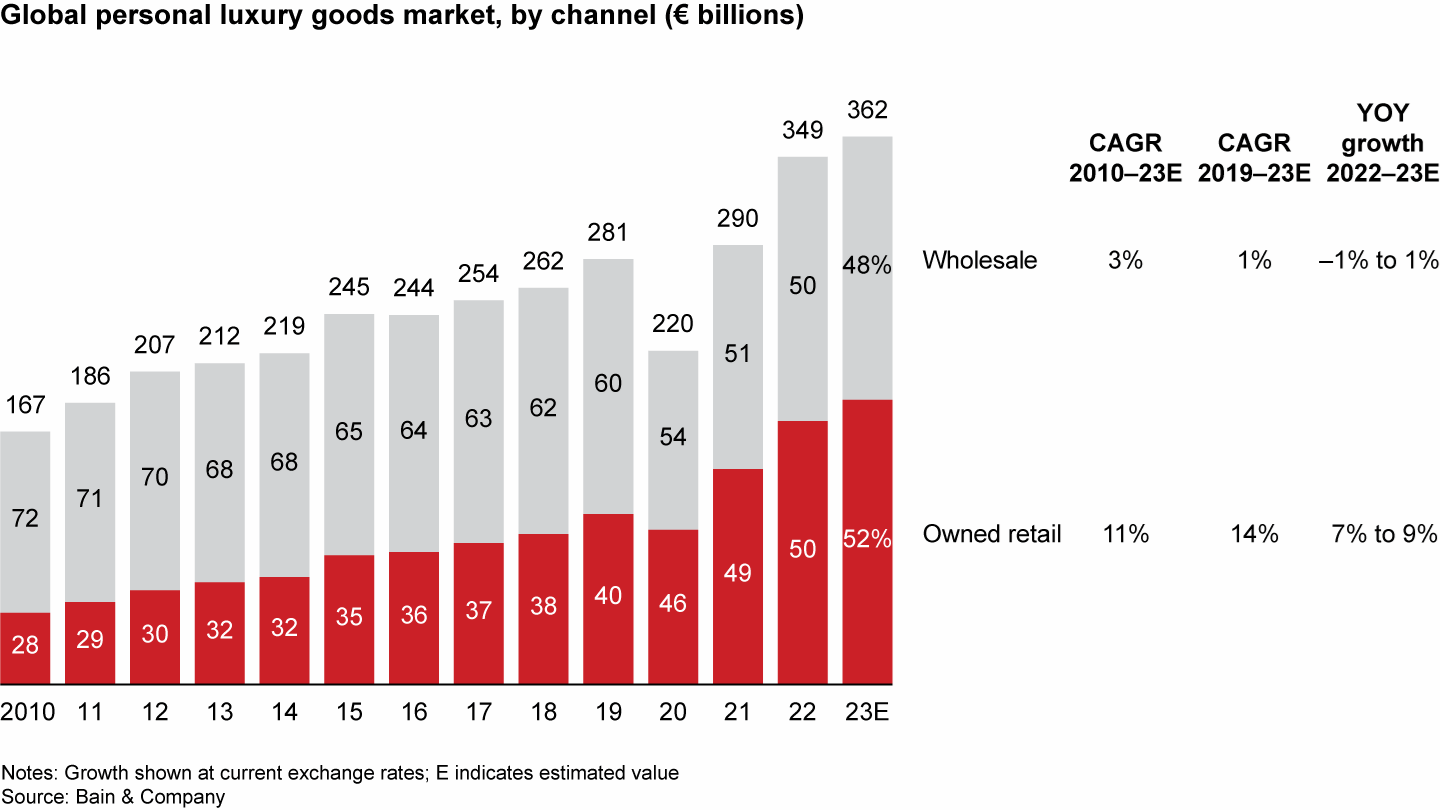

El sector de lujo ha mostrado un crecimiento notable en las últimas décadas, aunque no sin sus desafíos. Desde el año 2000, la industria ha experimentado tanto picos de crecimiento como caídas significativas. La democratización del lujo ha jugado un papel crucial en este escenario; mientras que anteriormente el lujo era un territorio exclusivo de los ultra-ricos, ahora gran parte del mercado está compuesto por una clase media alta aspiracional. Este cambio ha introducido más volatilidad en el sector, haciendo que esté más expuesto a las fluctuaciones económicas globales. Un ejemplo reciente es el impacto de la crisis financiera de 2008-2009, donde el mercado global de bienes personales de lujo decreció un 9%.

Además, la elevada exposición del sector al mercado asiático, especialmente China, añade una capa adicional de riesgo. La dependencia de una clientela joven y aspiracional de clase media en esta región significa que cualquier desaceleración económica en China puede tener efectos significativos en el mercado de lujo global. Mientras las clases más elevadas de consumidores sostienen la resiliencia del sector, la fragilidad del segmento aspiracional hace que el mercado sea cada vez menos resiliente frente a los choques económicos.

En 2023, el mercado de bienes de lujo personal experimentó un crecimiento notable, alcanzando un valor de mercado estimado de €362 mil millones, lo que representa un aumento del 4% a tasas de cambio corrientes en comparación con el año anterior (ralentizándose frente al crecimiento del 6% promedio desde el inicio de la década). Este crecimiento se atribuye a varios factores, incluyendo una recuperación de la confianza del consumidor en Europa, la reapertura de China y el levantamiento de las restricciones de la política de cero COVID antes de las compras del Año Nuevo chino, y el impulso positivo en Japón y el Sudeste Asiático. Todo ello ha compensado una desaceleración drástica en EEUU.

En cuanto a la competencia, Hermès, Louis Vuitton (parte de LVMH) y Gucci (bajo el grupo Kering) se destacan como principales actores del mercado de lujo. Hermès, en particular, ha demostrado una resiliencia impresionante, con un crecimiento constante y la capacidad de retener sus precios altos. La clientela de Hermès está compuesta principalmente por individuos con alto patrimonio neto, lo que le permite mantener una demanda sostenida incluso en tiempos de incertidumbre económica. Esta lealtad, combinada con una fuerte estrategia de diversificación de productos, ha permitido a Hermès mantener márgenes operativos superiores a los de sus competidores.

En este sentido, Gucci (bajo el grupo Kering) y Burberry tienen varias similitudes en sus estrategias y desafíos en el mercado de lujo. Ambas marcas han estado inmersas en un proceso de elevación para recuperar su prestigio y se centran en atraer a consumidores jóvenes y aspiracionales. Gucci ha trabajado para ascender sus marcas hacia el lujo elevado, aunque tiene una exposición a una clientela aspiracional que se asemeja a la de Burberry. Ambas marcas también han sufrido impactos significativos debido a la ralentización económica en mercados clave como Estados Unidos y China. Mientras que Gucci ha tenido que enfrentar decrecimientos en ingresos, Burberry ha estado lidiando con una gestión de inventarios obsoletos y problemas de promoción en sus outlets

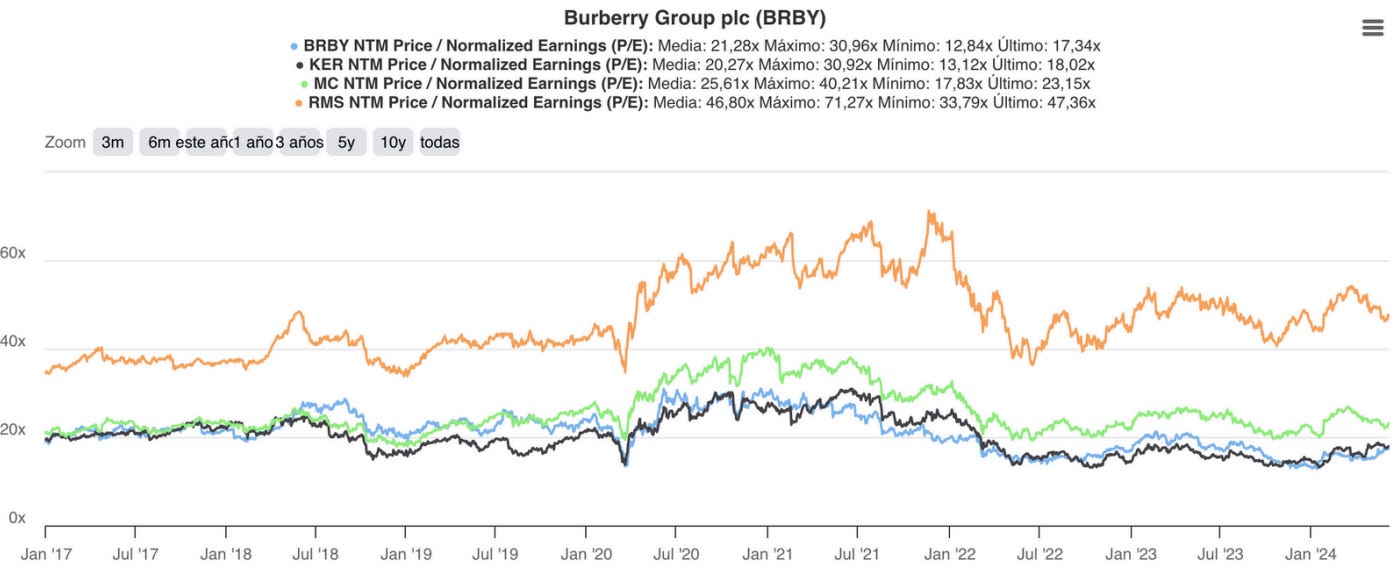

Las valoraciones de Kering, Burberry, Louis Vuitton y Hermès presentan notables diferencias reflejando sus respectivas posiciones en el mercado de lujo. Hermès se destaca con una valoración muy elevada de más de 50 veces sus beneficios netos, justificada por su resiliencia excepcional, crecimiento constante, y una capacidad de fijación de precios única. Su margen operativo subsecuente del 42.1% y una clientela extremadamente fiel consolidan esta valoración premium. En contraste, Louis Vuitton, parte del conglomerado LVMH, cotiza históricamente a una media de 21 veces beneficios netos, reflejando su diversificación y estabilidad en diversas categorías del lujo, aunque con una menor resiliencia comparada con Hermès

Por otro lado, Burberry y Kering cotizan a múltiplos de valoración más modestos debido a sus desafíos relacionados con la clientela aspiracional más volátil. Actualmente, Burberry cotiza a unas 17 veces sus beneficios netos, con un retorno sobre el capital históricamente más alto, pero con mayores fluctuaciones debido a su exposición a una clientela menos resiliente. Kering, que engloba marcas como Gucci y YSL, tiene una valoración histórica media de 20 veces beneficios, aunque actualmente su cotización se mantiene por debajo de este promedio, en torno a 15 veces beneficios debido a sus esfuerzos de elevación de marca y la volatilidad del segmento aspiracional. Esta discrepancia con LVMH y Hermès subraya la distinta percepción del mercado respecto a la estabilidad y calidad de sus bases de clientes.

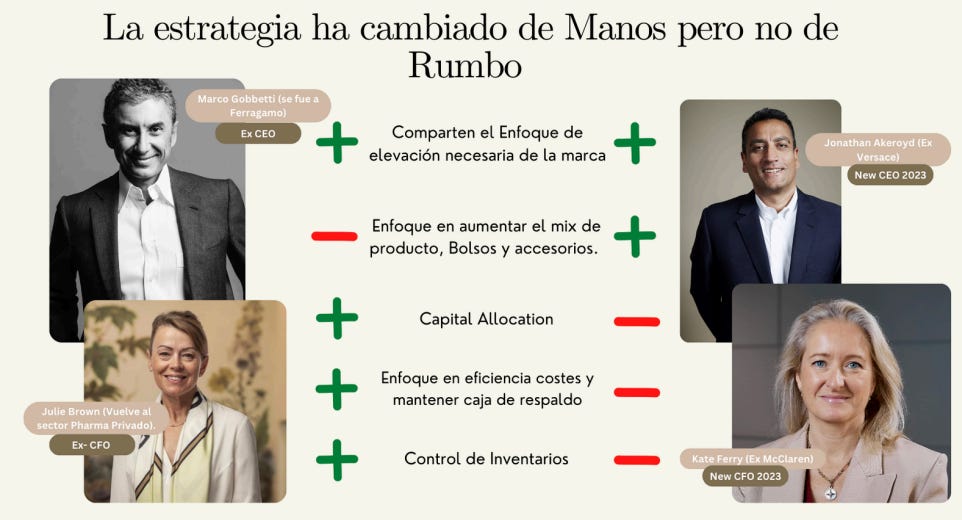

4. Equipo Gestor

Durante los últimos siete años, Burberry ha tenido dos equipos directivos. El equipo anterior se centró en elevar la marca y aumentar la eficiencia de costos, mientras que el actual enfoca sus esfuerzos en los accesorios y la moda, retribuyendo más a los accionistas, pero con una gestión de capital menos conservadora.

El primer equipo directivo excepcional de Burberry estuvo formado por el CEO Marco Gobbetti y la CFO Julie Brown, quienes fueron los pioneros en la estrategia de elevación de la marca. Identificaron en 2016 la necesidad urgente de devolver a Burberry su estatus de lujo, dado el impacto negativo de la masificación de la marca. Bajo su liderazgo, se enfocaron en mejorar la productividad de las tiendas, reducir los inventarios no obsoletos, y ahorrar casi £300M en costos, lo que mejoró los márgenes año tras año. Además, construyeron un fuerte búnker de efectivo con más de mil millones de libras para proteger la marca en tiempos adversos

En 2022, el equipo directivo cambió de manos a Jonathan Ackeroyd como CEO y Kate Ferry como CFO. A diferencia de sus predecesores, este nuevo equipo se centró en fortalecer los segmentos de bolsos y accesorios y en aumentar el mix de producto. También trajeron a Daniel Lee como director creativo, tras su éxito en Bottega Veneta, con el objetivo de potenciar los accesorios de la marca, especialmente los bolsos, que es donde se está concentrando la estrategia de la compañía como uno de los principales pilares dentro de sus productos.

Sin embargo, aunque mantuvieron el enfoque estratégico de elevar la marca, adoptaron una gestión de capital diferente, priorizando la retribución a los accionistas a través de la recompra de acciones por valor de más de £800M y el aumento de dividendos, reduciendo significativamente el efectivo disponible

Los cambios asociados con el nuevo equipo han sido notables. Mientras que el enfoque anterior buscaba la estabilidad y autofinanciación mediante una gestión prudente de efectivo y reducción de deuda, el nuevo enfoque ha priorizado la recompensa a los accionistas en tiempos económicos favorables, lo que ha llevado a una disminución en la generación de efectivo y una mayor vulnerabilidad en tiempos de ralentización económica. Este cambio en la estrategia financiera, junto con la adaptación de nuevas colecciones y un enfoque en los accesorios, ha sido un punto de inflexión en la valoración futura y en la capacidad de la marca para mantener su prestigio en un entorno macroeconómico desafiante.

5. Análisis Financiero

Burberry presenta una capitalización de mercado de £3.496M a fecha de junio de 2024. Para el mismo año fiscal, sus ingresos sumaron £2.968M, y su margen operativo fue del 14,1%, cifras que reflejan la importancia de sus esfuerzos por recuperar el prestigio de lujo perdido en los últimos años. No obstante, la compañía ha tenido que lidiar con diversas dificultades, incluyendo el lento crecimiento en ingresos, que apenas ha alcanzado un 3,6% anualizado desde 2013, en contraposición al 7% promedio del sector.

Dentro de sus logros financieros, su retorno sobre patrimonio (ROE) del año fiscal 2024 fue del 20,14%, lo que posiciona a Burberry favorablemente dentro del sector. Sin embargo, este buen desempeño se ha visto acompañado de una deuda neta, excluyendo arrendamientos, de £63M, lo cual contrasta con su posición neta de efectivo en los últimos años. Además, el beneficio por acción (BPA) diluido se situó en £0,74.

Al revisar sus estados financieros proyectados, se estima que sus ingresos alcancen los £3.083M para 2027 con un margen operativo del 13,98%. Sus beneficios netos proyectados para el mismo año fiscal son de £280,52M, con un beneficio por acción diluido de £0,77. A pesar de una mejora en los márgenes y un descenso en la deuda neta, el escenario base proyectado sugiere que Burberry no alcanzará su zona ideal de valor sin una mayor reducción de precios, estimada en un rango objetivo de 10,90£ - 12,83£ por acción.

Adicionalmente, la compañía ha mostrado una generación de efectivo robusta en la última década, oscilando entre 200 y 350 millones de libras anuales, excepto en el año de la pandemia y el FY 2024. Burberry ha redirigido estos flujos de efectivo hacia recompras de acciones y dividendos, con más de £800M destinadas a la recompra de acciones bajo la nueva dirección. Sin embargo, esta política ha reducido significativamente su búnker de efectivo, lo que podría plantear desafíos en el futuro si la desaceleración económica persiste.

6. Conclusiones

Este análisis concluye que Burberry está actualmente en un proceso de recuperación de su estatus de lujo, pero enfrenta desafíos significativos. La empresa ha reconocido la necesidad de reposicionar su marca centrándose en la calidad, exclusividad e innovación, lo que implica la renovación de tiendas, lanzamiento de nuevas colecciones y mayor inversión en marketing digital. A pesar de estos esfuerzos, la ralentización económica en mercados clave como Estados Unidos y China representa un riesgo relevante, reduciendo el poder adquisitivo de los consumidores y afectando el gasto en artículos de lujo.

Financieramente, Burberry presenta cifras mixtas que reflejan tanto sus oportunidades como sus dificultades. La compañía ha mantenido ingresos moderadamente estables y ha desarrollado un fuerte retorno sobre patrimonio (ROE) del 20,14% a pesar de su reciente deuda neta de £63M. A futuro, se proyecta que los ingresos podrían alcanzar los £3.083M para 2027, aunque las condiciones macroeconómicas actuales son un obstáculo para una valoración atractiva en el corto plazo.

En el momento del esudio, las estimaciones sugieren que la cotización de Burberry no ofrecían un descuento que compense adecuadamente el riesgo asumido. Aunque con las últimas caidas en el precio, situándolo en el rango cercano a £8,5, comienza a estar en una situación con unas tasas de rentabilidad más acordes.

Aspectos ‘bullish’ 🐂

✅ Tras unos años de democratización de la marca, la nueva estrategía tomada desde 2017 están volviendo haciendo a Burberry recuperar su prestigio dentro de las marcas de lujo, hacía una posición de lujo más elevado y por lo tanto más resiliente.

✅ Una muy buena estrategia para el segmento de bolsos y accesorios, impulsada por la contratación de David Lee.

✅ Burberry ha logrado aumentar su base de clientes, especialmente jóvenes, a tasas de doble dígito mediante una fuerte estrategia de marketing y colaboración con influencers y figuras públicas reconocidas.

✅ La empresa genera un ROE de los más altos de la industria.

✅ Buen retorno para el accionista con recompras y dividendos.

Aspectos ‘bearish’ 🧸

❌ La posición actual de la empresa respecto a una posible recesión es debil, ya que el segmento en el que se encuentran en la actualidad, lujo aspiracional, no es tan resiliente.

❌ La desaceleración económica en Estados Unidos y China, dos de los mercados más importantes para el lujo, representa un riesgo relevante que afecta el poder adquisitivo de los consumidores y reduce el gasto en artículos de lujo.

❌ Burberry sigue luchando para eliminar la necesidad de ofrecer descuentos significativos en outlets para liquidar inventario, lo cual afecta negativamente sus márgenes y la percepción de exclusividad de la marca.

❌ Se esperan trimestres duros por delante.

Posibles catalizadores

La volatilidad de la acción permite abrir ventanas de entrada, como en la actualidad que está entrando en unos niveles mucho más atractivos para formar posición, por el mal segundo trimestre del año que se espera.

El mercado es muy pesemista con la acción, pero si siguen consolidando su posicionamiento en el mercado de lujo y tienen éxito en las nuevas colecciones, puede ser más resilente de lo que el mercado espera.

La expansión de margen a medio plazo es el tercer gran catalizador de la empresa.

Valoración Final

Las estimaciones de Vanguard Research sugieren que la cotización de Burberry a fecha de junio no ofrecía un descuento suficientemente atractivo para el riesgo que representa. Sin embargo, las recentes caidas de precio comienzan a hacer más atractiva la compañía. Mantener en el radar.

Y este ha sido el resumen, pero os dejo el video completo de

para quien quiera conocer la empresa al detalle.Además, os dejo el enlace donde encontrar todo el contenido de este crack.

¡Y esto ha sido todo por ahora! but we will meet again

Si os ha gustado o tenéis dudas, dejadme un comentario indicándolo. También os agradezco si os suscribís y dais al botón de ‘me gusta’, lo que me animará bastante a continuar trayendo ideas de inversión

| Una publicación invitada por

|