Bancos centrales entre la espada y la pared: ¿cuándo llegarán los recortes de tipos de la Fed y el BCE?

La posición entre la espada (inflación) y la pared (el crecimiento económico) provoca que se enfríen las expectativas de recorte de los tipos y que los bancos centrales tomen una posición defensiva.

La Reserva Federal y el Banco Central Europeo enfrentan un delicado equilibrio entre controlar la inflación y sostener el crecimiento económico.

Los mercados han reducido sus expectativas de recortes: ahora se anticipan dos bajadas en 2025 por parte de ambos bancos centrales, empezando más tarde de lo previsto.

La incertidumbre global provocada por las tensiones comerciales, la inflación persistente y las señales mixtas de la economía mantienen en vilo a inversores y analistas.

La estrategia de “esperar y ver” domina en Washington y Fráncfort, pero, ¿cuándo llegarán las bajadas generalizadas? ¿Cómo podemos prepararnos los inversores? ¡Vamos a analizarlo! 📡

Pero antes de continuar, me gustaría pedirte que te suscribas al Substack y lo compartas con aquellas personas que creas que les puede interesar la temática: ideas de inversión, artículos, análisis de resultados, etc., todo ello con carácter divulgativo y con la intención de que participéis activamente abriendo debate en torno a los temas tratados. Así que no lo dudes más y 👇

**Añadir que ninguna de las ideas que compartamos mediante este canal son una recomendación de compra o de venta, el objetivo es puramente informativo y no debe ser tomado como consejo de inversión. Cualquier acción que tomes como resultado del análisis en este sitio es responsabilidad última tuya. El equipo de Aldea Value no se responsabiliza del uso inadecuado de dicha información.

Ahora si, ¡comenzamos!

La segunda mitad de 2025 se presenta como un periodo de elevada expectación para los mercados globales, con la política monetaria en el centro del debate. Tras más de dos años de endurecimiento, tanto la Reserva Federal como el Banco Central Europeo enfrentan la difícil tarea de calibrar sus próximos pasos en un entorno dominado por la persistencia inflacionaria, el enfriamiento económico y un nuevo repunte de tensiones comerciales. A pesar de los recortes descontados meses atrás, los bancos centrales han adoptado un enfoque más prudente, ralentizando el calendario de posibles bajadas de tipos.

Los inversores, especialmente los particulares, observan con cautela cómo los discursos de Jerome Powell y Christine Lagarde oscilan entre la firmeza y la ambigüedad. Las expectativas de recortes se han reducido a solo dos movimientos para cada banco central antes de que acabe el año, iniciándose previsiblemente en otoño. Mientras tanto, los datos de inflación, empleo y actividad seguirán marcando el ritmo de unas decisiones que se toman con bisturí. En este escenario volátil, la estrategia de “esperar y ver” se ha convertido en la consigna dominante a ambos lados del Atlántico.

La Reserva Federal, presiones inflacionarias y mensajes ambiguos

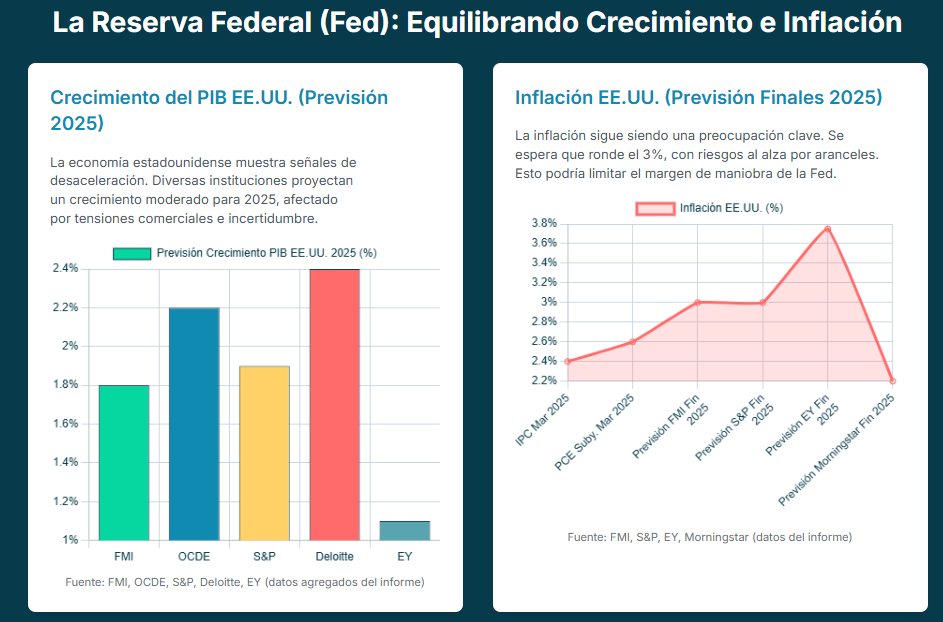

En el frente estadounidense, la Reserva Federal mantuvo la tasa de interés en 4,25–4,50% en su reunión de mayo, tras cinco subidas consecutivas. El presidente Powell insiste en un enfoque “esperar para ver” antes de ajustar la política monetaria, dada la elevada incertidumbre por los aranceles y datos mixtos. Las minutas de mayo confirman que los funcionarios aún perciben riesgos simultáneos de inflación más alta y mayor desempleo, lo cual obligaría a elegir entre combatir la inflación o apoyar el crecimiento. En este escenario, los mercados han recortado sus expectativas de recortes de tipos para 2025: ahora descuentan dos recortes en total, comenzando en septiembre en lugar de junio.

Según datos de LSEG, los inversores prevén que la Fed reduzca el precio del dinero “solo en dos ocasiones”, con la primera bajada en septiembre. En este contexto, el dólar se ha fortalecido levemente y Wall Street navega con cautela, atento a los datos de inflación y empleo previos a la próxima cita del FOMC (17-18 de junio).

La Fed sigue enfatizando su independencia tras la presión política. Tras una reunión en la Casa Blanca el 29 de mayo, la Fed ratificó que “tomará decisiones basadas únicamente en análisis económico, objetivo y no político”. Los mercados respiraron aliviados después de que el fallo de la Corte Suprema complicó posibles intentos de despido del presidente Powell. No obstante, el presidente Trump reiteró su desacuerdo con la política actual, acusando a la Fed de “equivocarse” al no bajar los tipos inmediatamente.

Estrategia del BCE: recortes graduales en tela de juicio

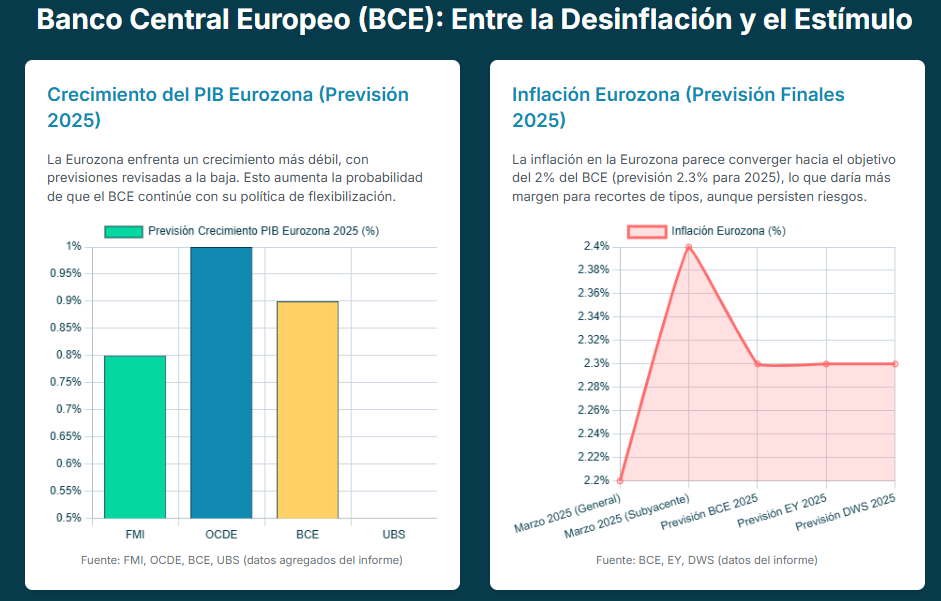

En Europa, el Banco Central Europeo ha profundizado su ciclo de recortes desde junio de 2024. En abril redujo la tasa de depósito al 2,25% y advirtió que los riesgos de crecimiento al alza por los aranceles son “fenomenales”. La presidenta Lagarde subrayó que la política monetaria depende reunión a reunión y descartó comprometerse con una senda definida de recortes.

La mayoría de economistas consultados por Reuters anticipan otro recorte inminente: esperan que el BCE baje el depósito en 25 puntos básicos el próximo 5 de junio hasta el 2,00%, y luego haga una pausa en julio. Según futuros de tipos, tras ese recorte solo cotiza otra bajada adicional en septiembre.

Miembros del Consejo de Gobierno han dado señales mixtas: el gobernador belga Wunsch reconoció que tal vez sea necesario recortar “por debajo del 2%” dadas las nuevas presiones bajistas de la guerra comercial, aunque aclaró que no ve por ahora un recorte mayor (de medio punto).

En la práctica, los mercados descuentan que la tasa del BCE podría cerrar el año en torno al 1,75%. Esto equivaldría a otro recorte posterior al de junio. Carsten Brzeski (ING) estima que el BCE podría aplicar solo un recorte más antes del verano, dada la incertidumbre creciente, aunque añade que la economía exige estímulo adicional.

En los últimos comunicados, el BCE advirtió que la demanda interna sigue débil y solo en 2026 se alcanzaría la meta inflacionaria del 2%. La calma reciente por la reapertura de negociaciones comerciales ha llevado a los analistas a retrasar expectativas de nuevos recortes: tras la tregua arancelaria, bancos y gestores redujeron sus previsiones, de modo que ahora también esperan solo dos recortes para el BCE este año.

En este contexto, el euro ha recuperado algo de fuerza frente al dólar, aunque permanece sensible a cualquier noticia de nuevos aranceles.

En la práctica, los mercados descuentan que la tasa del BCE podría cerrar el año en torno al 1,75%. Esto equivaldría a otro recorte posterior al de junio. Carsten Brzeski (ING) estima que el BCE podría aplicar solo un recorte más antes del verano, dada la incertidumbre creciente, aunque añade que la economía exige estímulo adicional. En los últimos comunicados, el BCE advirtió que la demanda interna sigue débil y solo en 2026 se alcanzaría la meta inflacionaria del 2%. La calma reciente por la reapertura de negociaciones comerciales ha llevado a los analistas a retrasar expectativas de nuevos recortes: tras la tregua arancelaria, bancos y gestores redujeron sus previsiones, de modo que ahora también esperan solo dos recortes para el BCE este año. En este contexto, el euro ha recuperado algo de fuerza frente al dólar, aunque permanece sensible a cualquier noticia de nuevos aranceles.

Expectativas de mercado: dos recortes a la vista

En conjunto, ambas instituciones enfrentan pronósticos moderados. En Estados Unidos, los swaps descuentan recortes graduales, principalmente a partir del otoño. En Europa, la pista de datos es crucial: por ahora todo apunta a recortes menores y escalonados.

En resumen, los inversores particulares deben prepararse para un periodo de espera y prudencia. Tanto la Fed como el BCE muestran apertura a recortes de tipos pero condicionados por la evolución real de inflación y empleo.

Dado el panorama de incertidumbre geopolítica y económica, no se esperan bajadas drásticas inmediatas. Los expertos de Bloomberg y Reuters coinciden en que, si las tensiones comerciales siguen diluyéndose, es probable que la Fed inicie los recortes en la segunda mitad del año (septiembre/diciembre) y que el BCE complete uno o dos más antes de fin de 2025.

Los inversores seguirán muy de cerca cada dato clave y cada declaración (de Powell, Lagarde y otros) en busca de pistas sobre cuándo empezarán realmente los ajustes monetarios.

Conclusiones: Paciencia, datos y estrategia

El recorte llegará, pero más tarde y con cautela. Las expectativas de bajadas de tipos tanto en EE. UU. como en la eurozona se han moderado: los bancos centrales no quieren precipitarse y arriesgarse a un rebrote inflacionario. Por ello, la trayectoria será gradual y muy dependiente de los datos.

Powell y Lagarde no dan señales claras. Ambos líderes evitan comprometerse con una senda concreta. Su discurso refleja el temor a que una relajación prematura reactive presiones inflacionarias, sobre todo si se reavivan las tensiones comerciales o si los precios de la energía repuntan.

El mercado ajusta sus expectativas. Los inversores ya han interiorizado que los recortes no serán tan rápidos ni tan profundos como se pensaba a principios de año. Esto afecta tanto a la renta fija como a la renta variable, y sugiere un entorno de “tipos altos por más tiempo”.

¿Qué hacer como inversor? Conviene mantener una cartera equilibrada y preparada para distintos escenarios. Las estrategias conservadoras con vencimientos escalonados (“bond ladders”), la selección cuidadosa de activos defensivos y una vigilancia estrecha de los datos macro y las decisiones de política monetaria serán claves en los próximos meses.

¡Y esto ha sido todo por ahora! But we will meet again

Si os ha gustado o tenéis dudas, dejadme un comentario indicándolo. También os agradezco si os suscribís y dais al botón de ‘me gusta’ y lo compartís con personas que les pueda interesar, lo que me animará bastante a continuar trayendo nuevos artículos a este canal.