Las empresas de consumo básico ¿una oportunidad de inversión?

Las empresas de consumo básico siempre han representado una posición defensiva frente a los cambios de ciclo económico, gracias a su demanda inelástica, pero ¿son una buena opción en la actualidad?

Tradicionalmente, las empresas de consumo básico han sido una buena opción de inversión, dando rendimientos medios por encima del S&P500, con menores niveles de volatilidad y un dividendo atractivo.

Sin embargo, durante los últimos años, el sector ha crecido muy por debajo de otros sectores como el tecnológico o el consumo discrecional.

A causa de esto, algunos inversores consideran que es buen momento de abrir posiciones en el sector, frente a otros que consideran que hay motivos para mantenerse alejado del sector si se busca alta rentabilidad. ¿Qué hay de cierto en estas afirmaciones?

Hoy en este artículo vamos a verlo, ¡Acompáñame en el análisis! 📡

Antes de empezar, hoy quiero dar un mensaje distinto. Y es que, durante las últimas semanas, me he dado cuenta de que no puedo llegar a analizar todas las empresas que me gustaría. Por ese motivo, estoy pensando en crear un club donde poder intercambiar ideas entre inversores, con el compromiso de que todos participemos. Completamente gratuito. Si estáis interesados me podéis enviar un MP. Y si os gustan mis artículos 👇

**Añadir que ninguna de las ideas que compartamos mediante este canal son una recomendación de compra o de venta, el objetivo es puramente informativo y no debe ser tomado como consejo de inversión. Cualquier acción que tomes como resultado del análisis en este sitio es responsabilidad última tuya. El equipo de Aldea Value no se responsabiliza del uso inadecuado de dicha información.

Ahora si…¡Empezamos!

Las empresas de consumo básico son aquellas que producen o venden productos esenciales que los consumidores compran de manera regular, independientemente de las condiciones económicas. Estos productos son considerados necesidades básicas y abarcan categorías como alimentos, bebidas, higiene y cuidado personal (el tabaco y alcohol se incluyen en algunos casos).

A diferencia de los bienes de consumo discrecional, como automóviles, ropa de lujo o entretenimiento, los productos básicos son indispensables para la vida diaria, lo que le confiere una demanda constante y relativamente estable al ciclo económico (es considerado no cíclico ya que su demanda se mantiene constante a lo largo de los ciclos económicos, ya sean de expansión o recesión).

Este sector se caracteriza por tener una demanda inelástica, lo que significa que las variaciones en el precio no afectan significativamente la cantidad demandada. Las empresas de este sector suelen tener marcas consolidadas y bases de clientes leales, lo que proporciona cierta protección ante la competencia y las fluctuaciones del mercado.

El consumo básico ¿un sector resiliente?

Históricamente, el sector de consumo básico ha demostrado ser resiliente ante crisis económicas. Durante periodos de recesión, cuando el gasto en bienes discrecionales disminuye, el consumo de bienes esenciales se mantiene relativamente estable. Esto se debe a que los consumidores siguen necesitando estos productos para su vida diaria.

Como resultado, las acciones de las empresas de consumo básico suelen experimentar caídas menores durante las crisis en comparación con otros sectores más sensibles a los ciclos económicos, como la tecnología o el consumo discrecional.

Esta característica defensiva del sector convierte a las empresas de consumo básico en una opción atractiva para los inversores que buscan estabilidad y seguridad en sus portfolios, especialmente en tiempos de incertidumbre económica. Además, muchas de estas empresas suelen distribuir dividendos regulares y consistentes, lo que atrae a inversores que buscan ingresos pasivos.

Sin embargo, que sea un sector defensivo no le convierte en un sector exento de riesgos. La competencia es alta, y las empresas deben innovar constantemente para mantener su cuota de mercado. Los cambios en las preferencias de los consumidores, las fluctuaciones en los precios de las materias primas y los cambios regulatorios son factores que pueden afectar el rendimiento de este sector.

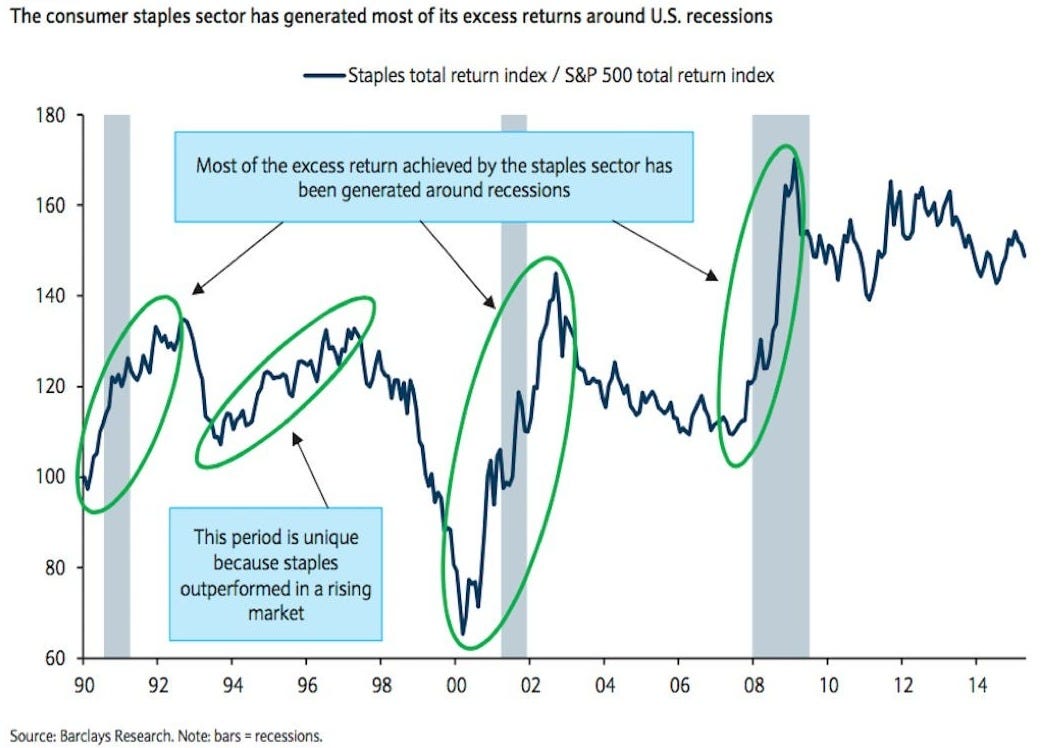

Además, en los momentos de expansión de la economía este sector suele obtener unos peores rendimientos que el conjunto de mercado, ya que otros sectores como el consumo discrecional o la tecnología se verán más favorecidos en esta parte del ciclo, como se puede ver en el siguiente gráfico.

¿Es buen momento para invertir?

Como hemos venido comentando a lo largo del artículo, se trata de un sector que siempre ha ofrecido unas buenas rentabilidades (y bastante predecibles), con baja volatilidad y con dividendos crecientes.

De hecho, a lo largo del tiempo ha ofrecido unas mejores rentabilidades si lo comparamos con el S&P500 o las utilities, lo que le convierten un sector muy atractivo para el inversor.

Sin embargo, durante el último lustro el rendimiento del sector ha estado bastante por debajo de sus comparables como el S&P500 o el consumo discrecional.

De hecho, como se puede apreciar en el siguiente gráfico, tomando de referencia el comportamiento de las empresas de consumo básico (basándonos en el ETF XLP) frente al rendimiento del S&P500, las cotizaciones se encuentran en mínimos históricos.

Estos datos se pueden entender de dos formas, un mal rendimiento de las consumer staples o un buen rendimiento del resto de empresas que componen el índice, y, en mi opinión, se debe más a lo segundo y más si tenemos en cuenta que este índice actualmente está muy sobrerrepresentado por empresas tecnológicas y de consumo discrecional, que llevan varios años comportándose muy bien en bolsa y actualmente cotizan a máximos históricos.

En el siguiente gráfico podemos ver esto mismo, frente a las empresas de consumo discrecional. Con el cierre por el COVID podemos apreciar como un sector defensivo como los bienes básicos tuvieran un mejor rendimiento, pero con la apertura esto se dio la vuelta y, ahora, dos años después, estamos en niveles incluso superiores a los de la reapertura.

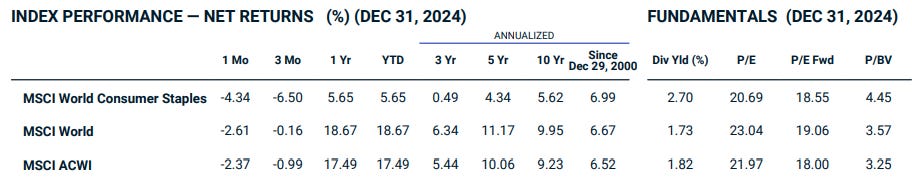

Comentaba que en mi opinión se debe más a que las empresas de consumo discrecional están “caras” más que a que las de bienes necesarios están “baratas”. Me baso en esta afirmación en que, si nos fijamos en las valoraciones históricas, el consumo discrecional se encuentra a unos múltiplos por encima de las medias históricas mientras que el consumo básico se encuentra muy cercano a la media histórica (21x) como podemos apreciar en la siguiente tabla.

Como comentábamos, son una fuente de dividendo estable, si nos fijamos en el XLP, lo que es muy atractivo para los inversores que buscan un retorno pasivo de las inversiones.

Por lo tanto, aquí nos encontramos con quienes ven aspectos negativos en el sector y no consideran un buen momento para invertir en él y quienes ven una oportunidad en las valoraciones actuales.

Vamos a ver que defienden los primeros para NO invertir en el sector:

❌ Tienen un crecimiento orgánico por debajo del PIB

❌ Aumentaron significativamente los precios en 22-23 como causa de la inflación y aunque no hayan perdido ingresos sin han perdido volumen de ventas.

❌ Vientos en contra el uso de los fármacos GLP1 (está muy generalizado este comentario, pero haciendo un estudio de los números vemos como el porcentaje de población que consume estos fármacos en EE.UU. de forma continua no alcanza el 6% y su impacto en la venta de productos básicos no es muy significativa).

❌ No están baratas, sino que las valoraciones se encuentran en la media histórica

Ahora vamos a ver lo que justifican quienes creen que SI nos encontramos ante una oportunidad:

✅ Posición de mínimos frente a las empresas de consumo discrecional y tecnología, lo que provoca que puede ser un buen momento de proteger la cartera en este sector frente a otros que sufren sobrevaloraciones.

✅ Flujo de caja estable, valoración en la media y dividendos seguros, para protegerse frente a un mercado volátil.

✅ Mayor concienciación por el cuidado personal, tanto en alimentación de calidad como en productos de salud.

✅ Los volúmenes de venta se han visto negativamente afectados por el incremento de precios a causa de la inflación, pero a medida que la inflación se reduce estos volúmenes volverán a aumentar.

Como siempre, para todos los que hacemos stock picking, creo que es interesante hacer un estudio individualizado de las empresas y el momento que atraviesan, para de esta forma detectar posibles oportunidades. Si nos fijamos en las principales empresas de este sector, si que es cierto que algunas empresas han sufrido fuerte caídas sin motivos aparentes (ojo, lo digo sin haber hecho el análisis individualizado de cada una de ellas). Aquí os pongo algunos ejemplos:

¿Cuáles son las principales empresas de consumo defensivo?

El sector de consumo básico incluye una gran cantidad de empresas conocidas por sus marcas icónicas y su presencia en la vida cotidiana de los consumidores. Empezar a mirar estas marcas que todos conocemos para analizar el sector, puede ser una buena idea. Algunas de las principales empresas de consumo defensivo son:

· Procter & Gamble (PG): Empresa multinacional que produce una amplia gama de productos de cuidado personal, limpieza del hogar y productos para mascotas. Es uno de los mayores productores de artículos de consumo básico a nivel global.

· Coca-Cola (KO): Líder mundial en la producción de bebidas refrescantes, con una fuerte presencia en todo el mundo.

· PepsiCo (PEP): Empresa líder en la producción de bebidas y alimentos, con una amplia gama de marcas populares.

· Unilever (UL): Compañía que fabrica y vende productos de cuidado personal, alimentos y productos para el hogar.

· Nestlé (NSRGY): Empresa multinacional de alimentos y bebidas, con una amplia gama de productos en diversas categorías.

· Walmart (WMT): La cadena de supermercados más grande del mundo, que vende una gran variedad de productos de consumo básico.

· Costco (COST): Empresa de almacenes mayoristas que también ofrece una amplia gama de productos de consumo básico.

· Kimberly-Clark (KMB): Empresa líder en la producción de productos de higiene personal y papel.

· Philip Morris International (PM): Empresa tabacalera multinacional.

· Altria Group (MO): Otra empresa líder en la industria del tabaco.

· Colgate-Palmolive (CL): Compañía que produce productos de higiene bucal y cuidado personal.

· Diageo (DEO): Empresa líder en la producción de bebidas alcohólicas, con marcas como Johnnie Walker y Baileys.

· Mondelez International (MDLZ): Empresa multinacional de snacks y confitería.

· General Mills (GIS): Compañía productora de alimentos envasados, con marcas reconocidas como Cheerios y Yoplait.

Estas empresas tienen marcas reconocidas, canales de distribución sólidos y bases de clientes leales, lo que las convierte en inversiones defensivas y atractivas a largo plazo. Sin embargo, es importante tener en cuenta que cada empresa presenta sus propias particularidades y riesgos específicos.

Si quieres tener exposición al sector, pero no quieres analizar de forma individual estas empresas, puedes optar por invertir en ETFs que repliquen el sector. Algunos de los principales ETFs de consumo básico son:

· XLP (Consumer Staples Select Sector SPDR Fund): El ETF más grande y antiguo del sector, que replica el índice de consumo básico del S&P 500.

· VDC (Vanguard Consumer Staples ETF): Un ETF que invierte en todas las empresas de consumo básico de EE. UU., no solo en las del S&P 500.

· FSTA (Fidelity Consumer Staples ETF): Similar a VDC, también sigue el índice MSCI US Investable Market Consumer Staples.

· KXI (iShares Global Consumer Staples ETF): Un ETF que invierte en empresas de consumo básico a nivel mundial.

Conclusión y opinión personal

El sector de consumo básico es un componente esencial de la economía y de la vida diaria de los consumidores. Las empresas que operan en este sector fabrican productos necesarios y de demanda estable, lo que las convierte en inversiones defensivas, como demuestras que el sector ha generado un rendimiento medio histórico cercano al 7%, por encima de la media del S&P500, con unos niveles de volatilidad inferiores y con un atractivo retorno mediante dividendos para quienes buscan ingresos pasivos.

También queda claro que el comportamiento durante los últimos años ha estado muy por debajo de la media, especialmente comprado con otros sectores como el consumo discrecional o las tecnológicas, cuyas diferencias de cotización han llegado a máximos históricos.

Además, hay cosas que afectan al sector, como la inflación generalizada o la mayor conciencia por una alimentación de calidad (aunque IMO no tanto por los fármacos tipo GLP1), que han afectado al sector.

Con todo ello, creo que hay que saber a que atenerse. Creo que el sector no ofrece un crecimiento vertiginoso como se puede encontrar en otros sectores, sí que puede ofrecer una estabilidad en un entorno económico incierto que junto con los dividendos lo convierten en una opción a considerar para inversores que buscan una mayor seguridad y una menor volatilidad.

Personalmente, creo que el sector cotiza a unos múltiplos en línea con la media histórica con algunos factores positivos y otros negativos, es decir, sin vientos de cola o de cara que puedan cambiar la aguja, por lo que considero que se pueden esperar unos retornos en línea con los de la media histórica (aunque ya sabéis que retornos pasados no garantizan retornos futuros).

Sinceramente, yo no entraría en un ETF del sector, porque con mi forma de invertir busco rentabilidades mayores a ese 6-7% esperado (la volatilidad es mi amiga) pero entiendo a gente que una rentabilidad de ese tipo con menor volatilidad es suficiente. Por otro lado, creo que dentro del sector si que podemos encontrar empresas que ofrecen buenas oportunidades, además de ser un buen complemento para tener una buena cartera diversificada que pueda hacerlo bien en todos los momentos del ciclo.

¡Y esto ha sido todo por ahora! But we will meet again

Si os ha gustado o tenéis dudas, dejadme un comentario indicándolo. También os agradezco si os suscribís y dais al botón de ‘me gusta’ y lo compartís con personas que les pueda interesar, lo que me animará bastante a continuar trayendo nuevos artículos a este canal.