Tesis (004) PlayWay: Simulación sin límites

El sector de los videojuegos parece estar viviendo horas bajas, pero dentro encontramos algunas opciones muy interesantes como PlayWay, la empresa polaca con alto crecimiento y un buen dividend yield.

La industria de los videojuegos no vivie su mejor momento, lo que parece que ha provocado una caida de las ventas de muchas empresas, resintiendose los múltiplos de cotización de las mismas.

PlayWay tiene un modelo de negocio muy interesante y diversificado, lo que reduce tanto los riesgos como la ciclicidad, comparándolo con otras empresas de la industria.

Cotiza a unos múltiplos por debajo de otras empresas del sector y ofrece un yield cercano al 7%.

¿Podrá ser esta una opción interesante para apostar por la industria de los videojuegos? ¡Vamos a analizarlo! 📡

Pero antes de continuar, me gustaría pedirte que te suscribas al substack y lo compartas con aquellas personas que creas que les puede interesar la temática: ideas de inversión, artículos, análisis de resultados, etc., todo ello con carácter divulgativo y con la intención de que participéis activamente abriendo debate en torno a los temas tratados. Así que no lo dudes más y 👇

**Añadir que ninguna de las ideas que compartamos mediante este canal son una recomendación de compra o de venta, el objetivo es puramente informativo y no debe ser tomado como consejo de inversión. Cualquier acción que tomes como resultado del análisis en este sitio es responsabilidad última tuya. El equipo de Aldea Value no se responsabiliza del uso inadecuado de dicha información.

Ahora sí, ¡EMPEZAMOS!

1. Historia de la compañía

PlayWay es una empresa polaca sede en Varsovia, fundada en 2011 y que se ha convertido en una de las principales empresas de videojuegos del país.

Se dedica al desarrollo, la producción, la publicación y la venta de juegos para ordenador, consolas y móvil, especializándose en el nicho de videojuegos de simulación. En la actualidad posee participación en más de 50 empresas y está participando en el desarrollo de más de 150 videojuegos.

Al frente de la compañía se encuentra Krzysztof Kostowski, quien se inició en la industria en 1991 con la empresa PLAY una compañía de distribución al por mayor de videojuegos. Sin embargo, en 2011 decide dar un paso adelante y centrarse en el desarrollo de videojuegos, creando PlayWay. Su visión por fomentar y crear equipos de trabajo y su alineación con los accionistas, lo hacen merecedor de muchos halagos, como veremos más adelante.

Los inicios para la compañía no fueron sencillos, pues muchas empresas no querían cooperar y no encontraban inversores. Eso cambio cuando en el año 2014 lanzó Car Mechanic Simulator que se convirtió en un gran éxito. Esos inicios provocaron que la empresa publique los juegos por sí misma.

2. El modelo de negocio

El modelo de negocio de la empresa es bastante curioso. Para ello no solo tenemos que fijarnos en el resultado final (el videojuego) sino en el proceso, que es lo que diferencia a la compañía.

PlayWay desarrolla y publica una gran cantidad de videojuegos anualmente, videojuegos de un presupuesto bajo y mayoritariamente del tipo simulación. Esto provoca que tenga un pipeline muy diversificado, reduciendo los riesgos y la ciclicidad.

Gran parte de estos juegos tienen un bajo impacto sobre el total de las ventas, pero al tratarse de juegos de bajo coste no es muy difícil cubrir los gastos. Sin embargo, algunos títulos logran un mayor éxito, lo que les permite multiplicar por varias veces su inversión y continuar con DLCs y segundas partes de estas sagas exitosas.

Sin embargo, creo que la mayor singularidad de esta empresa polaca es su capacidad de financiar, integrar y potenciar nuevos estudios a través de equipos de desarrollo internos o externos.

La empresa participa en el accionariado, mayoritariamente o no, en pequeños estudios en fases iniciales, ofreciendo a las Start-ups herramientas como capital, recursos técnicos y los canales de venta y distribución, de esta forma los desarrolladores se pueden preocupar al 100% en la ejecución del videojuego, mejorando las prestaciones y las venteas de estos. En definitiva, dar recursos y facilidades a las ideas prometedoras y equipos de trabajo.

Gracias a este modelo de negocio, la empresa tiene más de 50 filiales y otras tantas empresas con “influencia significativa”, además de decenas de equipos internos. En el siguiente mapa se puede ver la distribución de estos equipos de trabajo, incluyendo los dos micro campus y las oficinas centrales.

Todas las adquisiciones se hacen entrando en el accionariado por un % de la empresa, lo que realmente hace que los conviertan en socios, ya que los directivos de cada filial siguen manteniendo un % de las acciones de su empresa. Sí que hay cláusulas de “Lock-up” que evitan que los fundadores vendan su participación, mientras que PlayWay sigue en el accionariado.

Algunos de los estudios externos que más han crecido han sido Ultimate Games, Frozen Distict o Big Chease, por poner unos ejemplos.

Dentro del nicho de mercado de los videojuegos de simulación, PlayWay ofrece una gran variedad: mecánico, ladrón, mendigo, reformista, papa, Jesucristo o faraón, entre un largo etcétera. Esto permite publicar más de 30 títulos por año y tener más de 100 en desarrollo.

Otra de las curiosidades que hacen único el modelo de negocio de esta empresa es su estrategia de promoción. Antes de que el juego esté desarrollado, PlayWay crea un tráiler publicitario, usando renderizados previos o gráficos CGI y lo lanza en sus canales en las Redes Sociales. Después de esta publicación, PlayWay agrega el proyecto a Steam, sin una fecha de lanzamiento concreta. A partir de esto, tal y como el CEO Krzysztof Kostowski reconoce “leemos los comentarios, observamos lo que dice la gente en Facebook, YouTube y Steam, y nos ajustamos a eso”. Esto también puede provocar el sentimiento contrario y, en caso de que no haya seguimiento del videojuego, se cancele su desarrollo.

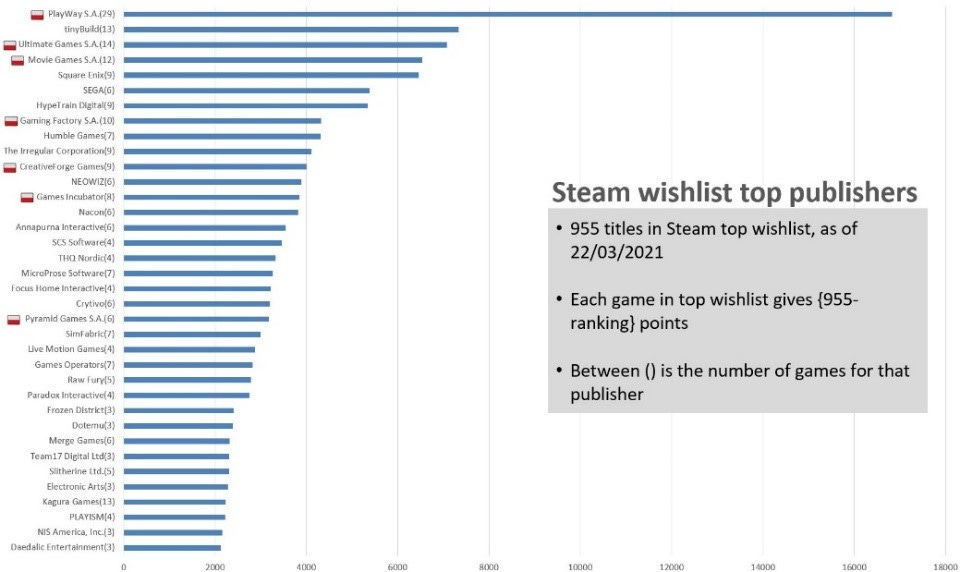

Esta estrategia minimiza mucho los riesgos de lanzamiento de nuevos videojuegos, ya que, por norma general, los juegos que se han desarrollado cuentan ya con cientos de jugadores siguiendo de cerca su puesta en marcha en las redes sociales y poniendo el videojuego en su lista de deseos de Steam. De esta forma, PlayWay se ha posicionado como la compañía que más aparece en las listas de deseo de los usuarios.

Last but not least, al analizar el modelo de negocio del grupo nos tendremos que fijar en la parte financiera. Y es que una parte fundamental de la compañía es su papel de prestamista desde la matriz hacia los equipos de desarrolladores de las distintas empresas filiales que conforman el grupo.

Esta financiación se realiza a tipos de mercado, siendo la mayoría al WIBOR 3M + 2% (tasa de oferta interbancaria de Varsovia a 3 meses, el Euribor polaco), por lo que la compañía se puede ver beneficiada de las recientes subidas de los tipos de interés en esta pata de negocio.

3. Sector y competencia

El sector en horas bajas

La industria de los videojuegos es un mercado en constante evolución. Desde las primeras consolas de juegos domésticas como Atari y NES en los años 70, los videojuegos se han convertido en una forma de entretenimiento masivo y han generado una enorme industria a su alrededor, como demuestran las consolas de última generación como PlayStation 5 y Xbox Series X, los juegos en línea masivos o los juegos móviles que se pueden jugar desde cualquier smartphone.

Dentro de la industria, Polonia se ha convertido en uno de los epicentros mundiales. Los videojuegos en el país del este de Europa han ido ganando peso en la industria local hasta convertirse en uno de los principales lugares a nivel mundial en cuanto a desarrollo y publicación de videojuegos. La importancia llega a tal punto que tiene su propio índice bursátil, el WIG GAMES INDEX.

Pero si en un nicho destaca Polonia es en el desarrollo de juegos indie, entendiendo como estos juegos de menor presupuesto desarrollado por estudios independientes, normalmente pequeñas startups. Este crecimiento de la industria ha permitido generar una amplia gama de servicios en torno a esta, como servicios de localización, marketing y soporte técnico.

El crecimiento de la industria en la década de 2012 a 2021 se mantuvo por encima del 13% anualizado, pasando de generar unas ventas de $70.000M en 2012 a $214.000M en 2021, aproximadamente.

Hay que tener en cuenta el fuerte crecimiento de 2020 y 2021 generados por los confinamientos, lo que provocó un incremento del consumo de videojuegos como forma de entretenimiento. Los años posteriores y hasta la actualidad, parece que la industria se ha ralentizado y los estudios proyectan un crecimiento para la próxima década entre el 5%, los más pesimistas, y el 9% anualizado. Lo que si tenemos bastante claro es que los videojuegos se han convertido en una forma de entretenimiento muy popular y se espera que la industria siga creciendo en el futuro, pero no debemos olvidar de que se trata de un sector muy competitivo, con muchas empresas tratando de desarrollar y publicar los juegos más exitosos.

La competencia

Como ya hemos citado, el gaming es una industria muy competitiva, con cientos de empresas publicando videojuegos, desde las grandes plataformas hasta los pequeños equipos “de garaje”. Todos ellos compitiendo por captar la atención de unos players que cada vez tienen una mayor gama de productos para elegir.

Si llegamos a 10 me gusta o comentarios subimos un cuadro comparativo de PlayWay frente a sus peers.

4. Accionariado y equipo gestor

Una de las cosas que más nos gusta cuando analizamos una smallcap joven es que su fundador siga al frente. En este caso su fundador, Krzysztof Kostowski, no es que siga el frente, es que además controla el 40,9% de la empresa.

El otro gran inversor de la compañía es Michal Kojecki, quien controla otro 40,9% a través de su empresa unipersonal, ACRX Investment Limited.

Accionariado de la empresa y equipo gestor. Fuente: Aldea Value a partir de datos de los informes anuales de la compañía

Todo ello provoca que el freefloat de la compañía sea muy bajo, lo cual sumado a su capitalización lo hacen una compañía ilíquida. Esto puede ser un grave problema para los fondos de inversión, pero una gran oportunidad para los que somos pequeños inversores.

El sueldo del equipo directivo es realmente bajo. Krzysztof Kostowski únicamente gana 22.000€ anuales, por lo que el interés vendrá de parte de la revalorización de su cartera, siendo el interés completamente alineado con los accionistas.

La experiencia de Krzysztof Kostowski en el sector comenzó en 1991 quien, junto a su hermano, fundó PLAY una compañía de distribución al por mayor de videojuegos. Sin embargo, en 2011 decide dar un paso adelante y centrarse en el desarrollo de videojuegos, creando PlayWay. Su visión por fomentar y crear equipos de trabajo y su alineación con los accionistas, lo hacen un modelo perfecto de insider a quien acompañar en su trayectoria. De hecho, Krzysztof Kostowski fue elegido como CEO mejor valorado en la Bolsa de Varsovia en el año 2019, por delante de algunos CEOs conocidos en la comunidad Fintweet, como es el caso de Piduch Szymon, CEO de Dino Polska.

El otro gran accionista es Michal Kojecki. Michal es un ex jugador de tenis profesional que montó su fondo de inversión, ACRX Investment Limited, y ha sido desde los inicios el propietario del 40% de la compañía y hasta 31 de diciembre de 2021 fue miembro del consejo de supervisión, fecha en la que presentó su dimisión.

Jakub “Kuba” Trzebinski es el tercer miembro importante de la compañía. Aunque no sea accionista, es uno de los mayores responsables, tanto del área de operaciones como del área de Marketing. Kuba posee amplia experiencia en el sector de los videojuegos y ha sido chairman del Consejo de Supervisión de compañías del sector como Ultimate Games o Movie Games S.A. (filiales de PlayWay ambas).

En total, entre el consejo de administración y el consejo de supervisión, los salarios anuales suman 55.000 dólares americanos, algo irrisorio para una compañía que espera ingresar más de $60M.

5. Análisis financiero

La empresa presenta unos fundamentales muy sólidos, con una gran caja neta y unos beneficios que no paran de aumentar trimestre tras trimestre.

Si nos vamos al balance, los principales activos de la compañía es su participación en empresas asociadas, viendo que es un negocio asset light. Además, posee bastante dinero en efectivo (10x el pasivo corriente) evitando cualquier problema de liquidez o impagos en el corto plazo.

La empresa tiene una posición de caja neta por valor de $60M, además de generar un alto flujo de caja que no para de crecer. En cuanto a la estructura de la deuda, la mayor parte son impuestos diferidos con la hacienda polaca (40.000 de los 53.000) y el resto casi todos acreedores comerciales.

Uno de los mayores riesgos a nivel financiero de las empresas del sector es que la inversión se realiza inicialmente, mucho antes de saber el éxito que va a tener el videojuego, apalancando una cantidad de dinero que es imposible saber a ciencia cierta si se recuperará. Si el videojuego es un éxito podremos multiplicar por varias veces esta inversión. Si es un fracaso, perderemos el dinero invertido.

Sin embargo, hemos visto como PlayWay tiene dos estrategias que minoran mucho este riesgo. En primer lugar, tiene un pipeline de videojuegos muy diversificado y con inversiones relativamente bajas para el tamaño de la empresa. En otras palabras, “no ponen todos los huevos en la misma cesta” como puede pasar en otras compañías como CD Projekt. Esto permite que en muchos casos, al de pocas horas después de la publicación el juego ya haya cubierto los gastos de desarrollo del mismo, como “Mr.Prepper”, que recuperó la invasión a las 12h de su publicación, “The Tenants” que tardó 72h o “Farm Manager 2021” quien también recaudó el dinero invertido en 72h. Una vez alcanzado el break even la venta futura de estos juegos es prácticamente todo beneficio para la empresa.

En segundo lugar, la publicación de los tráileres antes del inicio de desarrollo de los juegos permite obtener un indicio del éxito del mismo, creando una base de jugadores y pudiendo descartar aquellos que más incógnitas generan.

Otro aspecto importante es la dilución de acciones. Y aquí otra buena noticia. La empresa no da stock options y no diluye (no han diluido desde 2016, 6.600.000 acciones).

No emiten stock options por la misma razón que el salario es muy bajo, y es que la remuneración pretende que sea a través de la revalorización de acciones y de los dividendos. Esto, como accionistas, nos da una alineación total con el CEO.

6. Conclusiones, catalizadores y valoración final

Llegados a este punto es el momento de sacar conclusiones, ver posibles catalizadores y la valoración potencial de la empresa, y si te ha gustado ¡suscríbete!

Como hemos visto a lo largo del texto, PlayWay lleva ya trece años en la industria de videojuegos con enfoque en el desarrollo de juegos de simulación y simuladores de alta calidad en una amplia variedad de géneros, incluyendo simuladores de construcción, de vehículos, de deportes o de vida cotidiana, entre otros muchos.

Durante este tiempo, la compañía no solo ha demostrado hacer buenos videojuegos, sino también tener una estrategia de crecimiento eficaz a través del fomento de equipos de desarrollo internos y de la inversión o adquisición de otros equipos o empresas. Se trata de una estrategia que beneficia a ambas partes porque entrega a estos equipos herramientas como capital, recursos técnicos y los canales de venta y distribución, además de conseguir una alineación de intereses entre ambas partes al ser socios.

Además, ha conseguido reducir en gran medida los riesgos de la industria diversificando en muchos títulos, evitando concentrar en grandes inversiones y estudiando el mercado a través de trailers de potenciales lanzamientos, para así conseguir una base de jugadores previa al desarrollo del mismo.

El sector ha tenido vientos muy favorables en la última década, con unas tasas de crecimiento de doble dígito, potenciado por la crisis de coronavirus y los confinamientos, pero que tiene ahora como consecuencia una ralentización del sector. Aun así, se espera que la industria mantenga un crecimiento aproximado de entre el 6% y el 8% durante el próximo lustro.

Que el CEO sea el principal accionista y continúe al frente de la compañía es otro de los motivos de nuestra inversión. Y es que, Krzysztof Kostowski reúne todo lo que queremos de un líder, pues conoce el sector, conoce las oportunidades y está muy alineado con el accionista, ya que prácticamente no tiene sueldo.

El futuro de la empresa pasa por continuar potenciando equipos de desarrollo interno, adquiriendo buenos estudios y compañías y potenciando los mejores títulos a través de DLCs y secuelas. El propio crecimiento también generará más ingresos financieros y extraordinarios, con las ventas de algunos estudios que se revalorizan. Además, el segmento de la VR y la AR abre una nueva línea de crecimiento que, si bien no lo hemos incluido en nuestro modelo porque es una fase muy temprana con aún demasiadas incógnitas, creemos que PlayWay sí que está en una posición privilegiada.

Por todo ello, creemos que desde los precios actuales (aunque este inicio de año ha tenido una muy alta revalorización, +32% YTD) la compañía ofrece un buen potencial de revalorización, con un modelo sólido, un crecimiento de doble dígito, incluso con un mal año para la industria, y sin apenas riesgo financiero.

Finalmente, si has llegado hasta aquí, me gustaría agradecerte que hayas dedicado tu tiempo a leer esta tesis. También me gustaría pedirte que nos dejes tu opinión sobre la compañía, tus preguntas o cualquier otro comentario.

Aspectos ‘bullish’ 🐂

✅ Mucha diversidad. Poco riesgo: Como hemos remarcado a lo largo de la tesis, una de las principales ventajas de la empresa, es su diversificación y su proceso de desarrollo de los videojuegos. Frente a un sector muy competitivo, diversificar en muchos títulos sin grandes inversiones concentradas, permite que los éxitos compensen las caídas. En el punto contrario están compañías como CD Projekt que con dos IP se juega los beneficios de años. Esto también reduce el potencial upside, porque si bien es cierto que los éxitos compensan los fracasos, también es más probable que haya de estos y mermen el máximo potencial.

✅ Estrategia de adquisiciones: Se trata de una estrategia de crecimiento, donde con una inversión “relativamente pequeña” para el tamaño de PlayWay, puede potenciar equipos de desarrollo, dándoles herramientas, canales de distribución y la financiación necesaria para llevar sus ideas a la perfección. Entrar en el accionariado, permite alinear mucho los intereses de ambas compañías, creando relaciones duraderas y en sintonía, frente a tener únicamente empleados, donde estás más expuesto a perder talento.

✅ Videojuegos y Educación: Otro de los posibles escenarios que catapultarían a la empresa es entrar en el apartado de educación. La tecnología, sobre todo aquello relacionado con la realidad virtual y la realidad aumentada, puede tener (y en muchos ámbitos ya tiene) un rol fundamental en la educación, especialmente en aquellas formaciones más prácticas, como el desarrollo de oficios: mecánicos, fontaneros, electricistas, albañiles, enfermeros etc. Esto puede permitir realizar muchas prácticas con ventajas como el coste (los talleres son caros y el material también), poder practicar escenarios ilimitados o evitar riesgos, entre otros muchos. PlayWay, por su tecnología y el desarrollo de sus videojuegos, tiene una posición privilegiada para aprovechar esa corriente.

✅ Mucha caja y poca deuda: Los riesgos de la compañía son prácticamente nulos, teniendo una muy buena posición en caja y muy poca deuda. Esta posición en caja, además, puede utilizarse para adquirir nuevas empresas, fomentar equipos de trabajo internos o repartir dividendo, que es lo que la empresa ha venido haciendo hasta ahora.

✅CEO al mando: que el fundador este al mando y controle una parte grande de la compañía, teniendo un sueldo muy reducido, nos trasmite una sensación de estar muy alineados con sus objetivos. Además, tenemos muy claros sus objetivos: seguir creciendo mediante la financiación de equipos de desarrollo y repartir dividendos.

Aspectos ‘bearish’ 🧸

❌Sector muy competitivo: El mercado de los videjuegos es muy competitivo. Existen muchos desarrolladores y editores de videojuegos, desde pequeños estudios hasta grandes corporaciones, que compiten por la atención de los jugadores. Además, es un segmento muy grande y diverso, con una amplia variedad de géneros y plataformas. La oferta ha crecido mucho en los últimos años debido al fuerte aumento número de jugadores y a la expansión de los juegos online y juegos en el teléfono. Esto también ha provocado nuevos modelos de negocio basados en la venta de contenido descargable y en micro-transacciones, lo que ha creado una competencia adicional.

Como dice la compañía, “Las estimaciones de ventas basadas en un análisis del interés de los jugadores por el juego en la fase de producción están sujetas a la imprevisibilidad”.

❌ Menor crecimiento esperado: Ahora, con el menor crecimiento esperado, la competencia se intensificará por un trozo de pastel que no crece en la misma medida, aunque las buenas propuestas pueden salir beneficiadas en el medio y largo plazo.

❌ La inversión por delante: La industria de los videojuegos requiere de una inversión significativa antes de que se produzcan ventas. La inversión inicial se destina al desarrollo del juego, que puede llevar varios años y requerir un equipo de desarrolladores de software, artistas, diseñadores de niveles, guionistas y otros profesionales para crear el juego. Además, el costo de producir gráficos de alta calidad, efectos de sonido y música para un juego también puede ser significativo.

Sin embargo, los gastos iniciales no acaban ahí, pues el editor del juego normalmente tiene que invertir en publicidad y marketing para dar a conocer el juego a los jugadores (trailers, videos, anuncios en otras plataformas, estudios de mercado, eventos, promociones, etc.).

Es una inversión de alta recompensa, pero de alto riesgo. Aunque como hemos visto, el método de PlayWay mitiga en buena parte todos estos riesgos y reduce esas inversiones iniciales, no está exenta del todo de los mismos.

❌ Caída del nicho de simulación: Otro riesgo que la empresa debe asumir es la caída de juegos del sector. PlayWay está muy concentrada en los videojuegos de simulación, y aunque el público objetivo difiera en función del target, un “aburrimiento” general por este nicho en favor de otros puede afectar a la compañía.

❌ Empresa privada: Finalmente, y si bien el % de los insiders lo consideramos como una ventaja ante la alineación de intereses, también puede suponer un riesgo si en un punto dado estos deciden hacer una oferta a la baja para privatizar la empresa. Esto lo han descartado en varias ocasiones, pero la duda siempre está ahí, pues entre los dos controlan más del 80%.

Otro riesgo derivado de esto es la falta de free float, lo que hace a la empresa muy ilíquida y, por lo tanto, de difícil acceso para los fondos

Posibles catalizadores

Parece que las ventas están en la parte baja del ciclo, lo que se suma a unas valoraciones generales para las empresas de la industria por debajo de la media histórica.

Además, el poco free float provoca que muchos institucionales no puedan entrar, quedando fuera del radar de dichos fondos.

La participación en muchas filiales hace que la empresa pueda vender estas participaciones generando mucha liquidez, la cual utiliza para aumentar inversiones en equipos donde Krzysztof ve más posibilidades.

La acumulación de títulos exitosos provoca que la empresa poco a poco vaya aumentando el porcentaje de número de juegos publicado con altos retornos.

Además, creo que a futuro el tipo de juegos que realiza la empresa pueden ser un filo para el desarrollo de la Realidad Virtual (RV), tanto para venta de juegos en plataformas como Oculos de Meta, como para utilizarse en otros sectores como la eduación (la Realidad Virtual junto con la Realidad Aumentada, puede ser un elemento fundamental para profesionales como mecánicos, fontaneros, electricistas, etc.).

Valoración Final

Se trata de una empresa con bastante potencial de crecimiento, unos estados financieros sólidos y cotizando por debajo de sus peers. Actualmente reparte un dividento con un yield del 6,82%, lo que es una rentabilidad bastante buena mientras confias en el modelo de negocio de la compañía.

¡Y esto ha sido todo por ahora! but we will meet again

Si os ha gustado o tenéis dudas, dejadme un comentario indicándolo. También os agradezco si os suscribís y dais al botón de me gusta, lo que me animará bastante a continuar trayendo ideas de inversión