La Valoración de Empresas: valoración por múltiplos.

La valoración de empresas es una herramienta fundamental para determinar el valor económico de una compañía, pero, ¿Cuál es el método adecuado para valorar empresas?

Valorar empresas es un arte, y como tal no hay una fórmula mágica y única.

A la hora de valorar empresas hay que tener en cuenta muchos factores. Hoy nos centraremos en analizar la valoración por múltiplos.

Este enfoque es relativamente sencillo y permite comparar con otras empresas similares en cada situación de mercado. Sin embargo, la duda está en ¿qué múltiplo utilizar en cada caso para valorar empresas? ¿Por qué hay tantas diferencias entre unas empresas y otras?

¡Vamos a verlo!

Pero antes de continuar, me gustaría pedirte que te suscribas al Substack y lo compartas con aquellas personas que creas que les puede interesar la temática: ideas de inversión, artículos, análisis de resultados, etc., todo ello con carácter divulgativo y con la intención de que participéis activamente abriendo debate en torno a los temas tratados. Así que no lo dudes más y 👇

**Añadir que ninguna de las ideas que compartamos mediante este canal son una recomendación de compra o de venta, el objetivo es puramente informativo y no debe ser tomado como consejo de inversión. Cualquier acción que tomes como resultado del análisis en este sitio es responsabilidad última tuya. El equipo de Aldea Value no se responsabiliza del uso inadecuado de dicha información.

Ahora sí, ¡Comenzamos!

La valoración de empresas es una herramienta clave en el mundo de la inversión, ya que permite a inversores, analistas y propietarios determinar el valor económico de una compañía. Hay distintos métodos para valorar el valor de una empresa: valoración por descuento de flujos de caja, valor contable, valor liquidativo, suma de partes o valoración por múltiplos, entre otros. En este artículo nos centraremos en analizar esta última, ya que se trata de uno de los métodos más populares y accesibles.

¿Qué es la valoración por múltiplos?

La valoración por múltiplos se basa en la comparación de una empresa con otras similares en el mercado. Se utilizan indicadores financieros clave, como el EBITDA o los beneficios, y se multiplican por un “múltiplo”, valga la redundancia, que refleja el precio que el mercado está dispuesto a pagar por cada unidad de ese indicador.

¿Cuáles son los múltiplos más comunes?

Visto en qué consiste, vamos a ver alguno de los múltiplos más utilizados en inversión para valorar empresas cotizadas:

Precio/Beneficios (P/E o PER): Relaciona el valor de mercado de una acción con sus ganancias por acción. Se calcula dividiendo el precio de mercado por acción entre las ganancias por acción o la capitalización de mercado entre los beneficios totales de la empresa. Es sin duda uno de los múltiplos más conocidos.

Valor Empresa/EBITDA (EV/EBITDA): Mide la relación entre el valor de la empresa y su beneficio operativo antes de intereses, impuestos, depreciación y amortización. Junto con el PER es uno de los múltiplos más conocidos y usados, tanto en empresas cotizadas como no cotizadas.

Precio/Ventas (P/S): Relaciona el precio de mercado de la empresa con las ventas totales de la empresa.

Valor Empresa/Ventas (EV/S): Compara el valor total de una empresa con sus ventas totales. Se obtiene dividiendo el valor de la empresa (market cap. más deuda neta) entre las ventas totales.

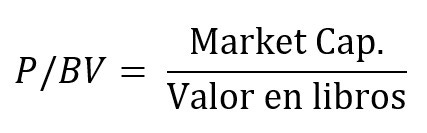

Precio/Valor en Libros (P/BV): Compara el precio de mercado de una acción con el valor contable por acción.

Precio/Flujo de Caja Libre (P/FCF): Relaciona el precio de mercado de una acción con el flujo de caja libre por acción o, lo que es lo mismo, la capitalización de la compañía entre el ‘free cash-flow’ de la misma.

Precio/Activos (P/A): Mide la relación entre el valor de mercado de una empresa y el tamaño de sus activos.

Valor Empresa/mercado total (EV/TAM): Mide la relación entre el valor de mercado de una empresa y el tamaño total del mercado.

En función de que empresa analicemos, se utilizará un múltiplo u otro. En general, el PER y el EV/EBITDA son los dos múltiplos más usados, como os demuestro a continuación:

Sin embargo, en función del tipo de negocio o la fase de crecimiento en la que se encuentre la empresa, se tienden más a utilizar unos múltiplos u otros. Por ejemplo:

El EV/TAM se utiliza para empresas en su fase inicial, normalmente startups de hipercrecimiento. Se utiliza el total del mercado para justificar valoraciones tan altas en empresas cuya rentabilidad aún está muy lejana.

Los múltiplos de ventas, EV/S y P/S, también se utilizan en empresas de alto crecimiento, que aún no generan beneficios, aunque en fases más avanzadas.

El EV/EBITDA es útil para comparar empresas dentro de la misma industria y que ya generan beneficios, aunque en etapas tempranas y en donde muchas veces no generan tanto flujo de caja.

El P/FCF es valioso para evaluar la generación de efectivo, obviando aspectos contables como amortizaciones y depreciaciones. Se utiliza en empresas en fase de crecimiento y maduras. Personalmente, el flujo de caja lo considero bastante buen indicador del beneficio real de la empresa y es uno de mis múltiplos preferidos para valorar.

El PER es sin duda el rey del baile. Aunque se utiliza a discreción, creo que tiene más sentido con empresas maduras, con ingresos estables y con un número de activos importante (esto implica que el beneficio pueda ser más alto que el FCF y que valorar esos activos también tenga sentido).

P/BV sirve para poner en relación el valor contable real de una compañía con el valor que está cotizando en el mercado. De esta manera, se puede hacer una estimación sobre si la compañía está cotizando o no con descuento. Se suele usar en empresas financieras o aseguradoras o para empresas en decrecimiento.

¿Qué valor a aplicar al múltiplo?

Hasta aquí lo fácil. Ahora llega lo complicado. ¿Qué múltiplo utilizamos para valorar nuestra empresa? ¿Qué valor le asignamos? ¿Por qué ese valor es más alto o más bajo que otras empresas?

Aunque muchas veces se tiende a usar el PER o EV/EBITDA para valorar cualquier empresa, y dar un rango general (“unas 12 veces PER” 🤓) creo que asignar un método y aplicar un múltiplo sin un análisis exhaustivo previo es un grave error. De hecho, Aswath Damodaran denomina a esto fijar un precio, un error común entre inversores, en lugar de valorar negocios, que implica estimar el valor presente de los flujos de efectivo libres futuros y requiere un estudio de los fundamentos de la empresa.

Si queríais una fórmula mágica, lo siento. No hay un múltiplo para gobernarles a todos.

La elección del múltiplo va a depender de muchos factores, que al analizarlos será lo que nos proporcione el verdadero valor y no el múltiplo en sí.

Ventajas Competitivas de la Empresa: Las empresas con fuertes ventajas competitivas, como patentes, marcas reconocidas o una posición dominante en el mercado, suelen tener múltiplos más altos debido a su capacidad para generar ingresos sostenibles y proteger sus márgenes de beneficio.

Equipo Directivo: Un equipo directivo experimentado en la industria, alineado con los accionistas y con un bien historial de ‘capital allocation’ influye positivamente. Los inversores suelen estar dispuestos a pagar más por empresas que están bajo la dirección de equipos que han demostrado su capacidad para navegar por mercados complejos y aumentar el valor para los accionistas.

Capacidad de Crecimiento: Las empresas con altas tasas de crecimiento o con un gran potencial de expansión suelen valorarse con múltiplos más altos. Esto se debe a que los inversores anticipan que los ingresos y beneficios futuros justificarán el precio actual más elevado. Si la empresa crece al 100% anual sus ventas, un P/S de 4 este año será de 2 el siguiente.

Tipo de sector: Cada sector tiene sus propios múltiplos estándar, que reflejan las expectativas del mercado y las características específicas de ese sector. Por ejemplo, las industrias de tecnología pueden tener múltiplos más altos debido a su potencial de crecimiento, a los vientos de cola, a las mayores barreras de entradas de competidores e incluso a que les beneficien las políticas públicas. Lo contrario puede suceder con sectores denostados como las fuentes de energía fósil. Ojo con esto, porque muchas veces a partir de industrias denostadas surgen grandes oportunidades.

País y Seguridad Legal: El entorno legal y económico de un país puede afectar los múltiplos. Las empresas en países con sistemas legales estables y predecibles, y economías robustas, suelen tener múltiplos más altos debido al menor riesgo percibido.

Estabilidad de los Ingresos: Las empresas con ingresos estables y predecibles pueden ser valoradas con múltiplos más altos debido a la menor incertidumbre en sus flujos de caja futuros.

Margen de Beneficio: Las empresas con márgenes de beneficio altos suelen ser más valoradas porque indican una mayor eficiencia operativa y capacidad para generar ganancias.

Nivel de Deuda: Un alto nivel de deuda puede reducir los múltiplos debido al mayor riesgo financiero que representa para la empresa.

Ciclo Económico: Durante los periodos de expansión económica, los múltiplos tienden a aumentar, mientras que en tiempos de recesión suelen disminuir.

Tendencias del Mercado: Las modas y tendencias del mercado pueden influir temporalmente en los múltiplos, especialmente si los inversores buscan exposición a ciertos sectores o tecnologías.

Ventajas y desventajas de valorar por múltiplos

Con todo ello, hay una serie de ventajas y desventajas de este método frente a otros:

✅ Simplicidad: Es fácil de entender y aplicar.

✅ Comparabilidad: Permite comparar empresas de manera rápida.

✅ Actualidad: Refleja las condiciones actuales del mercado.

❌ Diversidad de Múltiplos: Elegir el múltiplo correcto puede ser complicado debido a la gran variedad existente.

❌ Calidad de los Datos: Los múltiplos dependen de la calidad de la información financiera disponible.

❌ Contexto del Mercado: Los múltiplos pueden ser afectados por condiciones de mercado específicas que no reflejan el valor intrínseco de la empresa.

Conclusión

El enfoque de múltiplos es una herramienta valiosa en la valoración de empresas, pero debe ser utilizado con precaución y en combinación con otros métodos para obtener una estimación más precisa del valor de una empresa. La comprensión profunda de los múltiplos y su correcta aplicación son esenciales para cualquier análisis financiero.

Dos cosas claras: unos múltiplos bajos siempre te van a dar un margen de seguridad, pero haciendo esto te puedes perder muchas oportunidades de inversión de empresas de mucha calidad que cotizan siempre a múltiplos exigentes y que son, generalmente, las que mejores rendimientos ofrecen en el largo plazo.

Por lo tanto, la clave no está en que valoración usamos o en qué número le ponemos a nuestro múltiplo, sino en comprender el negocio que estamos estudiando, saber identificar sus ventajas y sus puntos débiles, comprender la motivación del equipo directivo o estimar donde estará en 10 años la compañía. Realizado eso, un enfoque de múltiplos nos podrá ayudar a darle un rango de valor, presente y futuro, a nuestra compañía, siempre tratando de no comparar peras con manzanas.

¡Y esto ha sido todo por ahora! but we will meet again

Si os ha gustado o tenéis dudas, dejadme un comentario indicándolo. También os agradezco si os suscribís y dais al botón de me gusta, lo que me animará bastante a continuar trayendo nuevos artículos a este canal.