Tesis (005) Pioneer Power Solutions: Soluciones energéticas para llevar

Tesis (005) Pioneer Power Solutions: Soluciones energéticas para llevar

La movilidad energética sostenible es claramente una fuerte tendencia, a pesar de la ralentización de ventas de VE. Pioneer nos ofrece una gran solución, aunque con grandes críticas al equipo gestor.

Pioneer Power Solutions ha optado por apostar fuerte a dos nuevos productos con fuertes vientos de cola: el E-bloc y el E-Boost.

La empresa ha sabido desarrollar buenos productos lo que les ha permitido un fuerte crecimiento de sus ventas, así como tener una amplia cartera de pedidos.

A pesar de este crecimiento, la empresa ha tenido problemas con la contabilidad y la información financiera, lo que ha generado dudas y falta de credibilidad respecto a la directiva.

Con todo ello, la empresa tiene estimadas unas ventas para 2024 por unos $53M mientras que en la actualidad tiene una capitalización de mercado de unos $47M.

¿La oportunidad de precio merece asumir los riesgos asociados? ¡Vamos a analizarlo! 📡

Pero antes de continuar, me gustaría pedirte que te suscribas al substack y lo compartas con aquellas personas que creas que les puede interesar la temática: ideas de inversión, artículos, análisis de resultados, etc., todo ello con carácter divulgativo y con la intención de que participéis activamente abriendo debate en torno a los temas tratados. Así que no lo dudes más y 👇

**Añadir que ninguna de las ideas que compartamos mediante este canal son una recomendación de compra o de venta, el objetivo es puramente informativo y no debe ser tomado como consejo de inversión. Cualquier acción que tomes como resultado del análisis en este sitio es responsabilidad última tuya. El equipo de Aldea Value no se responsabiliza del uso inadecuado de dicha información.

¡Ahora sí! Y empecemos con un poco de historia…

1. Historia de la compañía

A pesar de que los orígenes de la empresa se remontan a más de 90 años de historia en el diseño e innovación de equipos eléctricos, podemos decir que lo que es hoy en día Pioneer Power Solutions se remonta a 1995, con la adquisición de Pioneer Transformers Ltd. de Schneider Electric.

En ese entonces la empresa fabricaba transformadores, los cuales cada vez evolucionaban a sistemas más complejos y de mayor valor añadido para los clientes, lo que permitió un fuerte crecimiento de la empresa.

Este crecimiento durante tres lustros provocó que en el año 2009 la empresa se convirtió en empresa pública, la denominación actual, Pioneer Power Solutions (PPSI). Al poco de comenzar a cotizar adquirió Jefferson Electric un fabricante de transformadores de baja tensión. Ese mismo año, la empresa también incursionó en la energía eólica con la compra de activos de AAER, aunque esta línea de negocio duró poco, desapareciendo un año después, en 2011.

En los años siguientes, la compañía continuó expandiéndose a través de la adquisición de empresas: Bemag Transformer y Power Systems Solutions, fortaleciendo su posición en el mercado de transformadores de baja y media tensión.

En 2013, Pioneer Power Solutions lanzó una IPO en el Nasdaq. Eso le permitió continuar su expansión con la adquisición de más empresas como Pico Electrical Equipment y Titan Energy Systems, diversificando así su oferta de productos y servicios, ofreciendo soluciones integradas y personalizadas para sistemas de energía crítica y equipos de protección de circuitos.

El hito más importante de este periodo se da en el año 2019, cuando la empresa decide vender el negocio de transformadores (Pioneer Transformers Ltd. y Pioneer Dry Type Transformer Group) a Mill Point Capital por $65,5M. Lo que suponía, aproximadamente, 1,5x la capitalización de PPSI en ese momento, por un segmento que representaba algo más del 80% de las ventas de la empresa.

Fue una decisión estratégica en la que la empresa apostó por los dos segmentos donde estaban bien posicionados y con fuertes vientos de cola, obteniendo de esta forma recursos para poder apostar de forma convincente por los que hoy en día son los dos segmentos de la compañía: Electrical Infrastructure Equipment y Critical Power Solutions, que veremos en detalle en el siguiente epígrafe.

2. El modelo de negocio

Pioneer Power Solutions se especializa en el diseño, fabricación, venta y mantenimiento de equipos de generación de energía y soluciones móviles de carga de vehículos eléctricos («EV»), y cuenta con dos plantas de producción en California y Minnesota. En la actualidad, todos sus ingresos proceden de EE.UU.

La empresa se divide en dos segmentos: Equipos de Infraestructura Eléctrica y Soluciones de Energía Crítica.

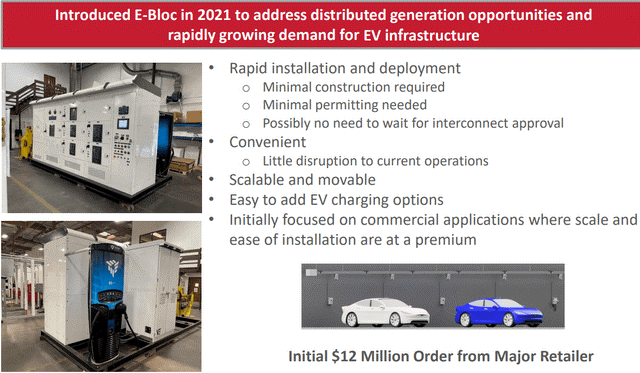

Electrical Infrastructure Equipment: E-Block Systems

El segmento de Equipos de Infraestructura Eléctrica se centra en la fabricación de sistemas de energía, así como celdas, cuadros de distribución e interruptores de transferencia automática. Su producto estrella es E-Block, que representa un sistema integrado compacto y exterior de conmutación automática, protección de circuitos y control de potencia que permite a las instalaciones añadir fuentes de energía adicionales como energía solar, almacenamiento en baterías, pilas de combustible o motores de gas natural sin llevar a cabo ninguna actualización interna de su sistema eléctrico existente. Este producto está diseñado específicamente para instalaciones con una gran huella física que tienen más de una fuente de energía eléctrica. Se centra en infraestructuras de vehículos eléctricos, supermercados, centros de datos, empresas de suministro de agua, hospitales, centros de mayores y prisiones, entre otros.

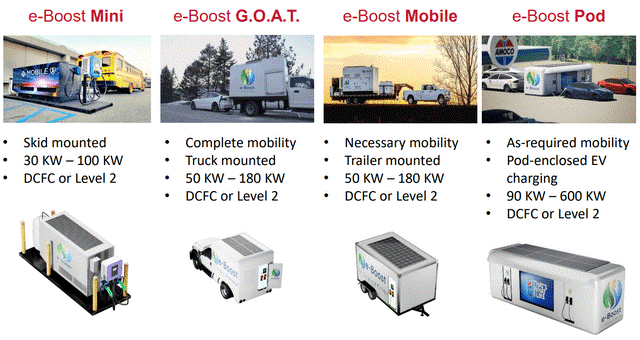

Critical Power Solutions: E-Boost Systems

El segmento de energía crítica, por su parte, está especializado en la fabricación de productos autónomos de carga de EV, grupos motor-generador y sistemas de alimentación ininterrumpida. Su actividad se centra en un conjunto de soluciones móviles de recarga de EV bajo la marca e-Boost.

3. Sector y competencia

Sector

Estamos analizado un nicho de mercado muy específico y con fuertes vientos de cola, aunque en los últimos meses se haya experimentado un enfriamiento relativo a la venta de coches eléctricos.

Sin embargo, y con una visión más a largo plazo, podemos observar que se trata de un sector al que la regulación le favorece (restricciones a coches no eléctricos, programas de incentivos a las compras, etc.) y que es completamente necesario en muchos lugares (no hay que centrarse en las ciudades occidentales que estamos acostumbrados, sino en otro muchos sitios con menos conectividad y accesibilidad) y para sectores diferentes al vehículo eléctrico como pueden ser hospitales, hoteles, restaurantes o tiendas aisladas, empresas manufactureras, etc.

Clientes

Aunque las soluciones principales van encaminadas al coche eléctrico, la realidad es que la empresa vende para una gran gama de empresas de electricidad, gas y agua, promotores y propietarios de centros de datos, promotores y propietarios de infraestructuras de recarga de vehículos eléctricos y promotores de energía distribuida.

Si vemos los últimos pedidos, estos llegan de empresas como el metro de una ciudad, una empresa de autobuses escolares o una compañía de recarga de vehículos eléctricos.

Competencia

Pioneer es una empresa de tamaño pequeño que compite con grandes gigantes del sector energético. Algunos de sus principales competidores son:

· Hitachi Energy

· Siemens Energy

· General Electric

· Schneider Electric

· ABB

Por lo tanto, competir con estas grandes empresas tiene ventajas y desventajas. Por un lado, compite con mucho menor presupuesto que sus rivales. Por el otro, tiene un foco mucho más claro centrado en sus productos específicos que cubren una necesidad de sus clientes.

Con la caída de las ventas de vehículos eléctricos de los últimos meses, ligado a el aumento de los tipos de interés y los problemas con las infraestructuras de carga, se podría intuir que la compañía se encontraba en peor posición que las grandes corporaciones, al ser una empresa con menor gama de productos. Sin embargo, gracias a no estar tan centrada en el vehículo eléctrico, y más en temas comerciales e industriales, ha podido librar en gran medida este descenso de la demanda.

4. Accionariado y equipo gestor

Una de las principales críticas que he leído de la compañía ha sido al respecto de su equipo directivo. Vamos a verlo.

El equipo directivo actual tomó el mando en el año 2009, dirigidos por Nathan Mazurek, quien cuenta con más de 25 años de experiencia en el sector. Desde su llegada la empresa ha sufrido grandes cambios. Aquí os dejamos una entrevista bastante interesante de febrero de este año.

Por un lado, a nivel financiero la empresa ha sufrido perdidas en todos los años. Por el otro, han pasado de un crecimiento nulo en las ventas a unos crecimientos bastante altos en los últimos años. Además, en 2019 la empresa desinvirtió su división de transformadores de mayor tamaño, que suponía, aproximadamente, el 80% de los ingresos. El objetivo fue centrarse en el desarrollo de nuevos productos dirigidos a la electrificación, lo que coincidió con la presentación de E-Block y E-Boost.

Sin embargo, y a pesar de todos estos aspectos, la principal crítica hacia la directiva no proviene por estos aspectos del negocio, sino por los fallos contables y a los retrasos en la presentación de los resultados.

La empresa no presentó los resultados de 2023 hasta julio de 2024, publicando únicamente el documento en la SEC, sin una presentación o una conferencia oportuna.

Justo cuando iba a publicar la tesis, la empresa acaba de presentar los resultados del Q1. Unos resultados que se esperaban para mayo y que llegan en septiembre de 2024. Este retraso ha provocado que el propio Nasdaq les deje una notificación de morosidad. Han establecido un nuevo plan por el que debería presentar los resultados del Q2 antes del 14 de octubre. Veremos si vuelven a ponerse al día, o por el contrario continúan con retrasos, lo que puede llegar a provocar que expulsen la cotización del Nasdaq.

¿Por qué los problemas con la información financiera y los retrasos?

En cuanto a las explicaciones de la empresa a este suceso, explican por escrito en el 10Q del primer trimestre que a 31 de marzo de 2024 toman la decisión de detener la divulgación de los documentos ya que tienen ciertas “debilidades” a la hora de realizar el control interno sobre la información financiera y, por lo tanto, la divulgación no estaba siendo efectiva.

Considera que estas “debilidades” en información financiera provienen de deficiencias sobre la información que manejan y citan expresamente que se dan en: el control de las horas extras y su coste en la fabricación de los productos; el control del inventario y las ventas realizadas y; la sociedad carece de personal contable con las aptitudes, conocimientos y experiencia necesarios.

Por todo ello, la empresa se ha puesto a solucionar estas deficiencias contratando a externos, actualizando y revisando las políticas, procedimientos y controles y formando a personal para incorporar al apartado de contabilidad e información financiera.

Con todo ello, esperan, aunque no garantizan, poder solucionar estos problemas y cumplir con el calendario marcado por el plan presentado al Nasdaq, que incluye una extensión de 180 días para presentar los informes, para evitar ser expulsados del mismo, lo que provocaría que su cotización pasase al mercado OTC.

Skin in the game

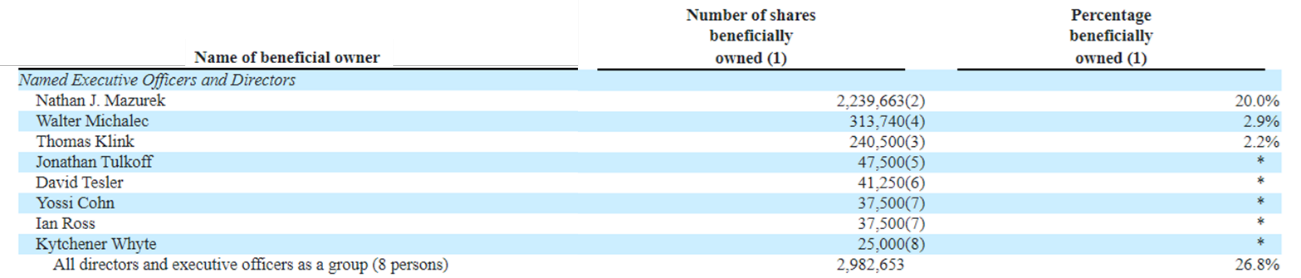

Al margen de estos problemas, frente a la directiva encontramos a Nathan Mazurek, el CEO, posee el 20% y en los últimos años ha aumentado en número de acciones netas, aunque el porcentaje ha bajado como consecuencia del aumento del número total de acciones. El resto de la directiva la componen Walter Michalec, CFO, que posee el 2,9%, Thomas Klink, que posee el 2,2% y otros 5 miembros que en total suman el 26,8% de la empresa.

Si vemos los salarios de Nathan y Walter, CEO y CFO respectivamente, observamos como han variado mucho de un año a otro. Mientras que su salario base apenas ha variado, Walter tuvo una fuerte recompensa en forma de acciones en el año 2022. En total, este año obtuvo una compensación de $1,8M. En 2023, sin estos incentivos, su compensación se sitúa en $251.000. Como dato, sus acciones a día de hoy están valoradas en $1,5M.

En el caso de Nathan, en 2022 percibió una compensación de $558.000, lo que prácticamente todo corresponde a su salario base. Sin embargo, en 2023 sí que ha tenido diferentes bonus que han elevado el total de la compensación recibida a casi $1,2M. El valor de sus acciones en la actualidad es $10,8M.

5. Análisis financiero

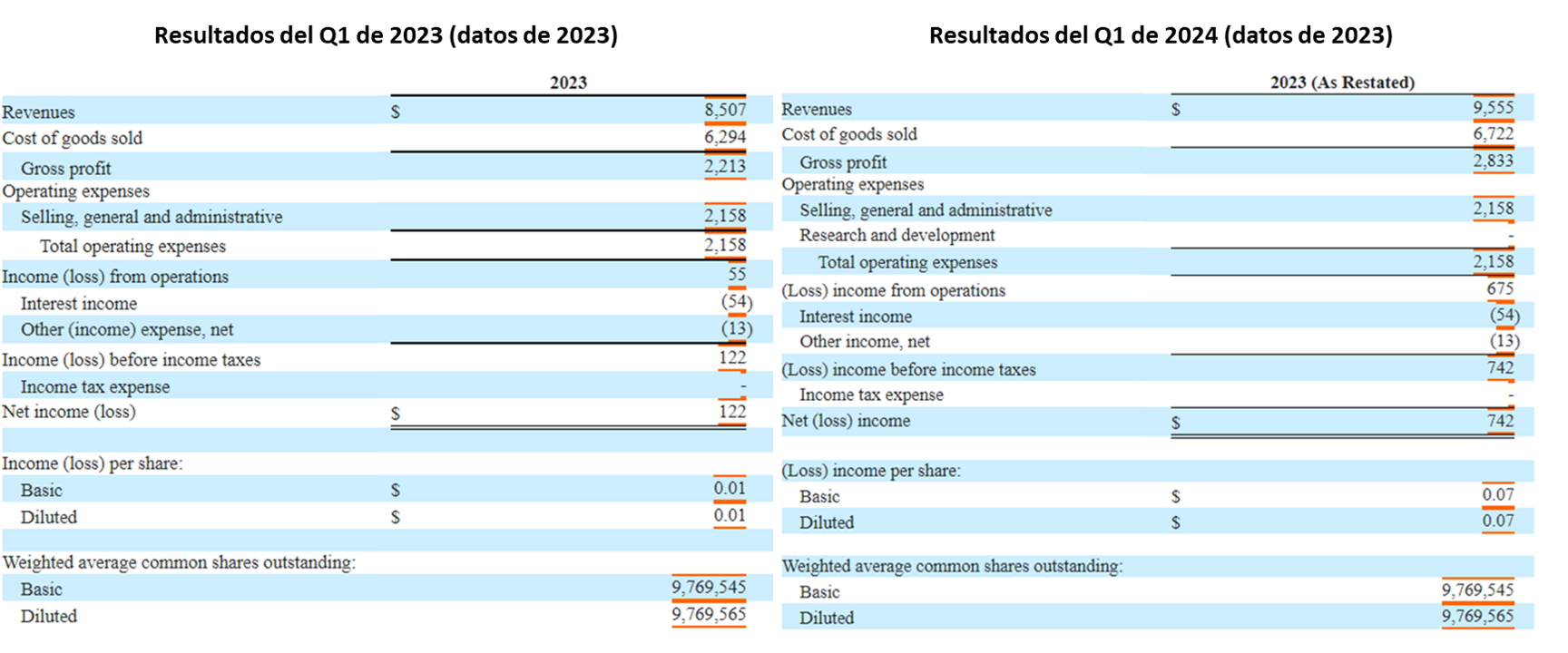

Antes de adentrarnos con el análisis financiero, lo primero que hay que tener en cuenta es que los datos financieros han cambiado. Tras una revisión de las cuentas obligada a la empresa, los datos desde el 1 de enero de 2022 se tuvieron que modificar.

En este caso, los datos presentados ahora para el Q1 de 2023 son más altos que los realmente presentados en su día, a diferencia de los datos de 2022, que tras la revisión fueron más bajos que los presentados en el primer informe anual.

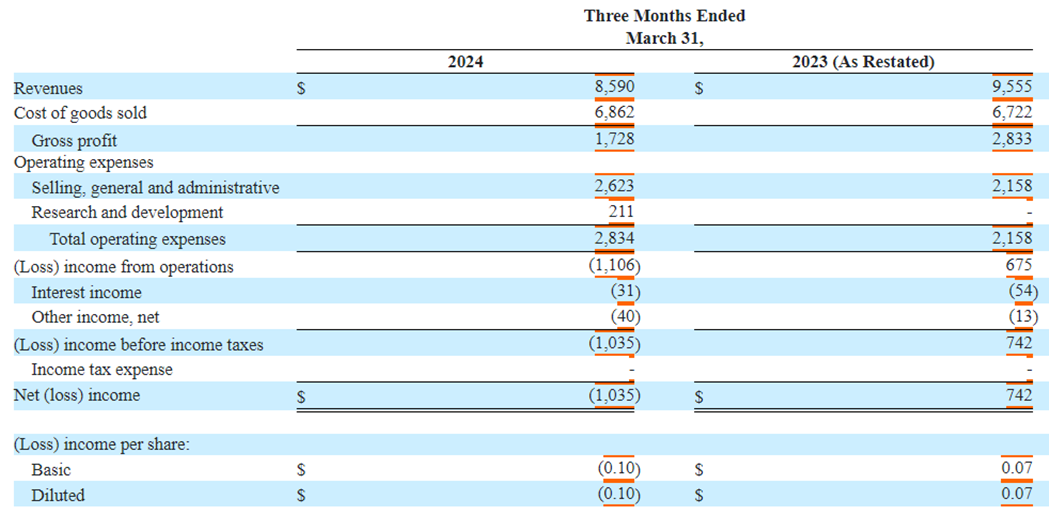

Con todo ello, llegamos a septiembre de 2024 donde la empresa presenta, por fin, los resultados del primer trimestre del año. Para nuestra “sorpresa” tras la nueva corrección de los datos, la empresa ve reducidas sus ventas en un 10%, además de volver a caer en pérdidas:

Con un efectivo de $6,2M, frente a los $3,6M del inicio del año, y sin prácticamente deuda, parece que nos encontramos ante un balance bastante sólido. Este aumento de la caja viene por la emisión de acciones.

También hay que tener en cuenta que los ingresos diferidos han crecido en la misma proporción que la caja (recordad que son aquellos ingresos los cuales la empresa ya ha recibido el dinero o parte del dinero del producto pero que todavía no ha entregado el mismo). Si bien es cierto que las cuentas por cobrar han aumentado y casi igualan a las cuentas por pagar, y también ha aumentado el inventario, lo que es positivo para el balance.

Por lo tanto, a nivel de balance sí que podemos decir que la empresa ha mejorado, aunque para ello se han emitido acciones. Del 31 de marzo de 2023 al 31 de marzo de este año el número de acciones ha incrementado de 9.769.545 a 10.112.310, lo que supone un aumento, y por lo tanto una dilución, del 3,5%.

BACKLOG

La empresa ha mostrado una solidez en cuanto a ventas, no solo actuales, sino también futuras, como demuestra la consistente cartera de pedidos que tiene en la actualidad y que ha ido creciendo durante los últimos años. Esta cartera garantiza los ingresos futuros y da credibilidad a las previsiones de la compañía:

La cartera puede variar bastante de unos trimestres a otros, en función de las entregas acordadas con los clientes y los nuevos pedidos que lleguen. Como se observa en el gráfico anterior, durante el Q4 la empresa recibió una fuerte entrada de nuevos pedidos, valorados en más de $12M. Como dato, el 25% de la cartera de pedidos son sistemas E-Bloc.

Entre los últimos pedidos más destacados encontramos:

Un pedido de más de $5M para sus soluciones móviles de recarga de vehículos eléctricos e-Boost de una importante autoridad de tránsito metropolitano.

Un pedido de 25 unidades e-Boost Mobile para alimentar la flota de autobuses escolares eléctricos valorado en $7,1M que puede aumentar a más de $8M.

Varios pedidos de diferentes entidades para centros E-Bloc por un valor de $7,2M

Firman un acuerdo de colaboración con SparkCharge, un servicio de recarga de EVs, para combinar el e-Boost de Pioneer con el modelo de recarga de vehículos eléctricos como servicio de SparkCharge, con el objetivo de impulsar la adopción generalizada de la recarga móvil de vehículos eléctricos con almacenamiento de energía en baterías.

Outlook

Para 2024 la empresa ha reafirmado unas ventas entre $52M y $54M, lo que supone un crecimiento del, aproximadamente, 28% YoY y unos EPS de entre $0,31 y $0,34, frente a los EPS de $(0,19) del año 2023.

Estas previsiones las establecieron en abril y las mantienen a día de hoy, teniendo en cuenta que ya han presentado los resultados del primer trimestre, donde han decrecido las ventas YoY y donde han incurrido en pérdidas.

6. Conclusiones, catalizadores y valoración final

Llegados a este punto es el momento de sacar conclusiones, ver posibles catalizadores y la valoración potencial de la empresa, y si te ha gustado, ¡suscríbete!

Como hemos visto durante el análisis, Pioneer Power Solutions es una empresa relativamente nueva, pues bien si tiene historia dentro del sector eléctricos, los segmentos actuales son relativamente modernos.

La empresa ha apostado por el lanzamiento de dos productos, E-Boost y E-Bloc, que hasta la fecha han sido un éxito, lo que la han permitido crecer a unos ritmos superiores al 40%. Se trata de un buen producto en un mercado emergente y con fuertes vientos de cola, lo que hace el TAM sea inmenso. Además, y aunque son soluciones muy vinculadas al coche eléctrico, la empresa ha conseguido utilizar las soluciones para otros sectores, lo que le ha generado una diversificación de la cartera de clientes muy interesante, reduciendo el componente cíclico.

A nivel de generación de caja y de beneficios, parece que en este año la empresa espera alcanzar el break even y, por lo tanto, entrar en rentabilidades positivas que siempre favorece la inversión.

Sin embargo, toda esta parte positiva se ve empañada por los aspectos negativos comentados. Por una parte, todo lo sucedido este año con el retraso de los resultados ha generado mucha desconfianza en los inversores, además de dar una sensación de empresa poco seria, con el riego presente de ser deslistado del Nasdaq. Por otro, considero que los salarios del CEO y CFO han sido muy elevados los dos últimos años a base de incentivos, más de $2M en salarios de dos personas en una empresa con ventas por debajo de $40M y con pérdidas.

Aspectos ‘bullish’ 🐂

✅ Han desarrollado un muy buen producto, como se puede ver de la valoración de sus clientes, así como del incremento de la cartera de pedidos.

✅ Se trata de un segmento con fuertes vientos de cola, pues las regulaciones de los países occidentales obligan a la rápida adopción de los coches eléctricos.

✅ A pesar de los problemas que afectan a su credibilidad, no han notado una disminución del número de pedidos, al contrario.

✅ El CEO posee más de un 25% de la empresa.

✅ Cotiza a unos múltiplos muy razonables teniendo en cuenta su ritmo de crecimiento.

Aspectos ‘bearish’ 🧸

❌ Ha habido errores contables, otro motivo de desconfianza sobre las cuentas.

❌ Además, no han dado la cara para explicar todo en su debido momento.

❌ Muchos retrasos en las cuentas, lo que genera mucha desconfianza.

❌ Estos retrasos han provocado un aviso del Nasdaq, con el riesgo latente de ser deslistados.

❌ Que no hayan tenido control sobre ciertos aspectos, dan una imagen de empresa poco seria.

❌ En mi opinión, aunque el salario del CEO y CFO está en unos niveles normales para el tipo de empresa que es, los incentivos dados han sido bastante elevados, lo que puede hacer que busquen más una recompensa rápido que una alineación con los accionistas en el largo plazo.

Posibles catalizadores

Los vientos de cola son muy fuertes, la empresa ha crecido durante 2022 y 2023 por encima del 45%, lo cual es impresionante y más teniendo en cuenta el frenazo que hemos sufrido en el mercado americano en cuanto a las ventas de los coches eléctricos. Buenas perspectivas a futuro.

Parece que van a solucionar los problemas contables. Volver a la normalidad y que los directivos den la cara de nuevo permitirá recuperar la estabilidad y la credibilidad de nuevo.

Empezar con la senda de beneficios, siempre es positivo de cara a los accionistas.

Actualmente sus ventas se centran exclusivamente en EE.UU., por lo que pueden exportar su producto fuera de sus fronteras. Europa, con su legislación, es un mercado bastante interesante en este sentido.

Valoración Final

Creo que la falta de trasparencia y claridad del equipo directivo en relación a todo el aspecto financiero de la compañía han permitido que la empresa cotice a unas valoraciones muy baratas si tenemos en cuenta el crecimiento esperando de la misma y los vientos de cola para este segmento.

Sin embargo, creo que hay muchos aspectos comentados que, para mí, son una clara bandera roja a la hora de invertir en una empresa cotizada.

Es cierto, que también son estos aspectos los que le hacen cotizar a unos múltiplos razonables. Una empresa que crece ventas al 30% con fuertes vientos de cola y que cotiza a 0,9x ventas y PER 14, realmente está barata.

Ahora sois vosotros quienes tenéis que valorar si merece la pena asumir estos riesgos.

¡Y esto ha sido todo por ahora! but we will meet again

Si os ha gustado o tenéis dudas, dejadme un comentario indicándolo. También os agradezco si os suscribís y dais al botón de me gusta, lo que me animará bastante a continuar trayendo ideas de inversión