¿Cuál es el momento de vender una acción? 7 razones clave para vender y 6 motivos para no hacerlo.

Los inversores a largo plazo deberían vender sus acciones cuando los fundamentales lo indiquen. Sin embargo, muchas veces basan sus decisiones en emociones o imprevistos que afectan al corto plazo.

Peter Lynch dijo: “saber cuándo vender es tan importante como saber qué comprar”.

Sin embargo, los estudios han demostrado que el tiempo que le dedicamos a la venta es muy inferior que el tiempo dedicado a la compra.

La decisión de vender o mantener no es binaria y depende de los objetivos financieros, la tolerancia al riesgo y el horizonte temporal de cada inversor.

Sin embargo, si que hay unas decisiones por las que la venta puede tener lógica y otros motivos por lo que claramente incurrimos en un error.

En este artículo vamos a analizar estos motivos, ¡Acompáñame en el análisis! 📡

Pero antes de continuar, me gustaría pedirte que te suscribas al Substack y lo compartas con aquellas personas que creas que les puede interesar la temática: ideas de inversión, artículos, análisis de resultados, etc., todo ello con carácter divulgativo y con la intención de que participéis activamente abriendo debate en torno a los temas tratados. Así que no lo dudes más y 👇

**Añadir que ninguna de las ideas que compartamos mediante este canal son una recomendación de compra o de venta, el objetivo es puramente informativo y no debe ser tomado como consejo de inversión. Cualquier acción que tomes como resultado del análisis en este sitio es responsabilidad última tuya. El equipo de Aldea Value no se responsabiliza del uso inadecuado de dicha información.

Ahora si… ¡Comenzamos!

Aunque normalmente se habla más de cuando comprar que de cuando vender una acción, este proceso es una decisión tan importante o más que la primera. Mientras que la compra se suele basar en un análisis exhaustivo de la empresa y su potencial de crecimiento, la venta requiere una evaluación tanto de factores internos (fundamentales y técnicos) como externos (contexto del mercado y oportunidades alternativas).

Sin embargo, en muchas ocasiones las noticias externas y los motivos personales nos empujan a tomar decisiones que no son financieramente las óptimas. A continuación, expondremos los motivos por los que si deberíamos vender una acción, y aquellas razones para no hacerlo.

7 razones clave por las que vender

A continuación veremos 7 razones que si justifican la venta de una acción

1. Cambio en la tesis de inversión

Para mí, se trata del principal motivo para la venta. Si las razones originales para invertir ya no son válidas, es momento de reconsiderar la inversión. Hay varios motivos que lleven a romper la tesis: cambio en la gestión del negocio (decisiones poco lógicas o arriesgadas), cambio en la directiva (ej. Nuevos directivos no están alineados), cambio de enfoque, etc.

A veces, el sesgo de afinidad nos lleva a tener un cariño especial por una determinada compañía que nos hace “justificar” una tesis que se ha roto. Darse cuenta de esto es fundamental para liberar capital que nos permita invertirlo en oportunidades que se alineen mejor con tu estrategia.

2. Deterioro fundamental

Si la empresa muestra una disminución en ingresos, beneficios o cuota de mercado, puede ser hora de vender. Por ejemplo, una caída persistente en los márgenes de beneficio puede indicar problemas estructurales. Al igual que en el caso anterior, si los fundamentos se rompen es motivo para vender y buscar otras oportunidades.

3. Sobrevaloración

Si bien es aconsejable dejar correr las ganancias, cuando el precio de la acción excede el valor intrínseco que nosotros hemos calculado, descontando las expectativas de crecimiento futuro, hay que estudiarlo.

En este punto, mi consejo es recalcular de nuevo la rentabilidad esperada a futuro y si es inferior a nuestros niveles objetivos o a lo esperado de otra de nuestras inversiones, lo lógico es ir reduciendo el peso de la misma en nuestra cartera, pues tenemos un menor margen de seguridad y una menor rentabilidad esperada. Podemos mantener la acción en el radar y si el mercado da una corrección de su precio, volver a entrar en ella.

Un ejemplo de esta sobrevaloración pasa en las “burbujas sectoriales”. Pasó en el año 2000 con las empresas .com o en el Covid con las empresas tecnológicas. Algunas compañías como Zoom y Peloton, se dispararon en el 2020, y aunque podrían verse beneficiadas por esta situación, la sobrevaloración fue tal que no se sostenía. Aunque algunos inversores tuviesen fuertes ganancias en esta época, si no tuvieron en cuenta la sobrevaloración excesiva y no vendieron, en poco tiempo el precio se desplomó.

4. Aparición de mejores oportunidades de inversión

El costo de oportunidad es un factor clave para el inversor a largo plazo. Si se identifican inversiones con un potencial de rendimiento ajustado por riesgo mucho mayor y se tiene la convicción de su solidez a largo plazo, puede tener sentido reasignar capital vendiendo una posición con perspectivas menos atractivas.

5. Rebalanceo de la Cartera

Para mantener una diversificación adecuada y evitar una exposición excesiva a una sola acción, país o sector. Por ejemplo, si nuestra principal posición aumenta significativamente de precio, quizás nos estemos exponiendo en exceso a una sola posición. En este caso, tiene sentido el rebalanceo la cartera, para mantener una diversificación adecuada y un control de los riesgos.

En este sentido, y a partir de una conversación que tuve hace poco, también veo sentido que las personas que tenga un horizonte temporal más cercano, por ejemplo, la jubilación, vayan poco a poco haciendo un rebalanceo de la cartera hacia posiciones de menor riesgo, aunque la rentabilidad esperada sea menor.

6. Reacción a eventos permanentes

Noticias negativas significativas, como problemas regulatorios, demandas judiciales o fallos de productos, pueden tener implicaciones a largo plazo, justificando la venta. Este es un tema peliagudo, ya que muchas veces la gente reacciona con noticias poco significativas y venden al entrar en pánico, normalmente porque no tienen convicción ni conocimientos suficientes de la empresa o el sector. Es importante no tomar decisiones en caliente siguiendo “las noticias” diarias en los medios sensacionalistas. Un ejemplo de esto puede ser los aranceles de Trump. Sinceramente, aunque la situación actual sea complicada, dudo que los altos aranceles propuestos por Trump puedan llevarse a cabo y sostenerse en el tiempo por un largo periodo, ya que se dañaría la economía mundial, por lo tanto, sobre reaccionar con estas noticias puede llevarnos a cometer muchos errores.

7. Emergencias de carácter personal

Aunque la sitúe en el último punto, creo que es realmente un punto importante. Aquí creo que no vale todo. Por ejemplo, vender por situaciones “predecibles”, como puede ser la universidad de tus hijos, es un error de planificación previo muy claro.

Ahora bien, hay algunos eventos que no podemos predecir y que ante una necesidad de capital no queda otra que vender una parte de nuestra cartera.

6 motivos para no hacerlo

A continuación se explican 6 motivos por lo que suele ser erroneo vender una acción.

1. Porque la acción ha subido

Vender una acción simplemente porque su precio ha subido es un error estratégico para un inversor de largo plazo. El hecho de que una acción haya aumentado su valor no significa necesariamente que esté sobrevalorada o que sea el momento de salir. Si la empresa sigue teniendo fundamentos sólidos, como un crecimiento sostenido en ingresos, beneficios o cuota de mercado, y la tesis de inversión original sigue siendo válida, vender podría significar perderse de un potencial de crecimiento aún mayor.

Por ejemplo, si hubieras invertido en una empresa como Amazon o Apple hace 20 años y vendido tras una subida del 50% o 100%, habrías perdido retornos exponenciales posteriores.

Además, vender por una subida puede desencadenar impuestos sobre ganancias de capital, lo que reduce el capital disponible para reinvertir. Mantener una acción que sigue alineada con tus objetivos te permite aprovechar el potencial de apreciación futura sin interrumpir la trayectoria de tu inversión.

2. Reacciones emocionales al corto plazo

Las fluctuaciones del mercado a corto plazo suelen estar impulsadas por factores externos, como titulares de noticias, incertidumbre económica o especulación, que no necesariamente reflejan el valor intrínseco de una empresa. Vender en respuesta a estas fluctuaciones, es una reacción emocional que puede sabotear tus objetivos de largo plazo. Como inversor de largo plazo, tu enfoque debe ser ignorar el ruido del mercado y centrarte en la calidad de las empresas en tu cartera.

Por ejemplo, durante la crisis financiera de 2008-2009, el índice S&P 500 cayó cerca de un 50%. Muchos inversores, movidos por el pánico, vendieron sus acciones en el punto más bajo, solo para ver cómo el mercado se recuperaba en los años siguientes, alcanzando nuevos máximos históricos para 2013. Otro ejemplo es un inversor que ha aprovechado el mercado alcista desde el 2014 al 2020, pero con el Covid entró en pánico y vendió. La diferencia entre haber vendido o haber mantenido en 2024 sería una retabiliad 10 veces mayor, como podemos ver en el siguiente gráfico de Charlie Bilello.

3. Recuperación histórica del mercado

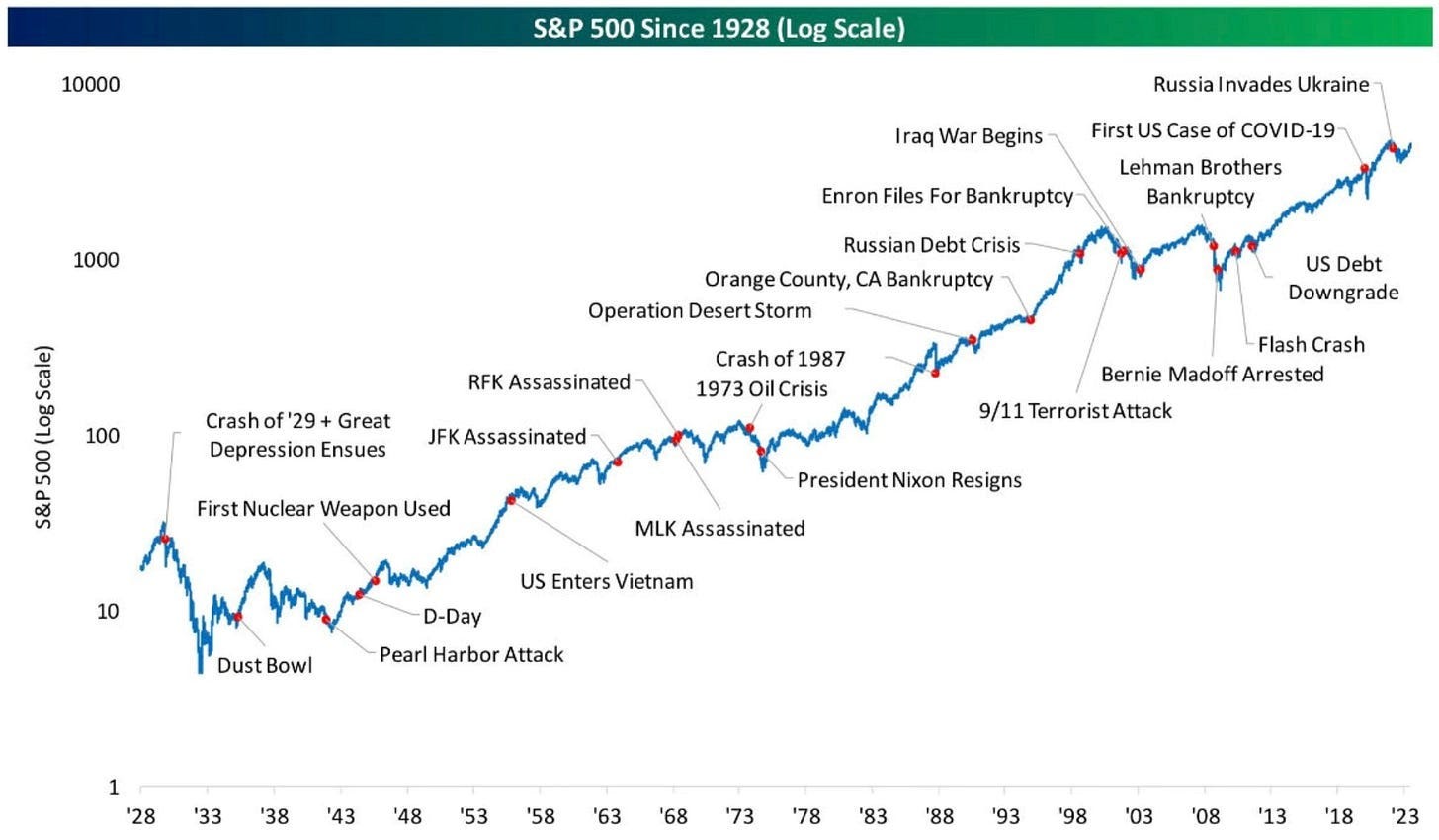

La historia del mercado de valores muestra que, a pesar de caídas temporales, los mercados tienden a recuperarse y alcanzar nuevos máximos con el tiempo. Este patrón respalda la idea de que vender durante períodos de volatilidad o incertidumbre puede ser perjudicial para un inversor de largo plazo.

Por ejemplo, desde 1928, el S&P 500 ha experimentado múltiples crisis, la Gran Depresión, el Lunes Negro de 1987, la burbuja de las puntocom, la crisis financiera de 2008 y la caída por el COVID-19 en 2020, pero siempre ha recuperado sus pérdidas y continuado creciendo.

4. Optimizar costes

Cada vez que vendes una acción, incurres en costes que erosionan tus rendimientos generales. Estos costes incluyen comisiones de transacción, diferenciales de oferta-demanda (bid-ask spread) y, en muchos casos, impuestos sobre las ganancias de capital. Para un inversor de largo plazo, minimizar estos costes es clave para maximizar la rentabilidad.

En España, por ejemplo, las plusvalías están sujetas a impuestos que van del 19% al 27%.

5. Es muy difícil acertar el timing

Intentar hacer ‘timing’ con el mercado, es decir, vender en el punto más alto y comprar en el más bajo es extremadamente difícil, incluso para inversores profesionales. Numerosos estudios han demostrado que los intentos de acertar el timing suelen resultar en rendimientos inferiores en comparación con una estrategia de mantener a largo plazo.

Como inversor de largo plazo, tu horizonte temporal debería ser de años o décadas, no de días o meses. Vender una acción con la esperanza de volver a comprarla a un precio más bajo rara vez funciona, ya que requiere acertar no solo el momento de la venta, sino también el de la recompra.

Un análisis de J.P. Morgan Asset Management (2020) encontró que, entre 1999 y 2019, un inversor que permaneció completamente invertido en el S&P 500 obtuvo un rendimiento anualizado del 6,06%. Sin embargo, si ese mismo inversor se perdió solo los 10 mejores días del mercado durante esos 20 años, su rendimiento cayó a un 2,44%.

6. Rendimientos compuestos

Uno de los mayores argumentos a favor de mantener acciones a largo plazo es el poder de los rendimientos compuestos. Mantener una acción en el tiempo lleva a maximizar este rendimiento compuesto, mientras que vender y recomprar lleva a asumir costes de transacción y pago de impuestos que reducen este efecto

Conclusiones

La decisión de vender o mantener una acción depende de la evolución del mercado, los objetivos financieros, la tolerancia al riesgo y el horizonte temporal de cada inversor. Por ejemplo, un inversor joven con un horizonte de 30 años puede permitirse mantener acciones durante caídas del mercado, mientras que alguien cerca de la jubilación puede priorizar la liquidez.

Mantener tus acciones de empresas sólidas, ignorando el ruido del mercado y enfocándote en el largo plazo, maximiza tus posibilidades de éxito financiero. Al resistir la tentación de vender por motivos equivocados, permites que tu cartera crezca de manera sostenible, aprovechando las tendencias alcistas del mercado y el poder del tiempo.

Sin embargo, hay situaciones en las que vender es no solo razonable, sino también beneficioso. No tener un riesgo de anclaje o afinidad, ver los motivos verdaderos por los que esa invasión ya no debe estar en nuestra cartera y buscar nuevas oportunidades.

Finalmente, es este artículo hemos abierto con una frase de Peter Lynch y me gustaría terminar con otra frase suya:

“Vender tus acciones ganadoras y aguantar tus perdedoras es como cortar las flores y regar las malas hierbas”

Peter Lynch, autor de ‘One up on Wall Street’, recomendaba mantener los valores que mejor estaban funcionando en su cartera.

¡Y esto ha sido todo por ahora! But we will meet again

Si os ha gustado o tenéis dudas, dejadme un comentario indicándolo. También os agradezco si os suscribís y dais al botón de ‘me gusta’ y lo compartís con personas que les pueda interesar, lo que me animará bastante a continuar trayendo nuevos artículos a este canal.