Tesis (001). Baozun: otra forma de invertir en el comercio chino.

El comercio chino es muy atractivo, pero, ¿es interesante invertir con la alta competencia que existe?

El crecimiento económico, la transformación digital y social y los 1,4B de habitantes hacen del comercio electrónico chino un sector muy atractivo.

Sin embargo, la competencia feroz entre las plataformas de e-commerce como Taobao, Tmall, JD o Pinduoduo, han reducido los márgenes y generado dudas entre los inversores.

Líder indiscutible en servicios de comercio electrónico y tecnología, Baozun se erige como una idea alternativa de inversión en el sector.

Capitalizando $170M y con caja neta de $85M se antoja muy barata, pero cuidado, la cotización ha caído más de un 90% en los últimos dos años, en los que perdió el 50% de la caja y su crecimiento se ha frenado de golpe

¿Estamos ante una oportunidad de inversión o una trampa de valor? ¡Vamos a analizarlo! 📡

Pero antes de continuar, me gustaría pedirte que te suscribas al Substack y lo compartas con aquellas personas que creas que les puede interesar la temática: ideas de inversión, artículos, análisis de resultados, etc., todo ello con carácter divulgativo y con la intención de que participéis activamente abriendo debate en torno a los temas tratados. Así que no lo dudes más y 👇

**Añadir que ninguna de las ideas que compartamos mediante este canal son una recomendación de compra o de venta, el objetivo es puramente informativo y no debe ser tomado como consejo de inversión. Cualquier acción que tomes como resultado del análisis en este sitio es responsabilidad última tuya. El equipo de Aldea Value no se responsabiliza del uso inadecuado de dicha información.

Ahora sí, ¡EMPEZAMOS!

1. Historia de la compañía

Baozun es una empresa china líder en soluciones para el comercio. Fundada en Shanghai en el año 2007, cuenta en la actualidad con unos 8.000 empleados, presta servicio a más de 450 marcas y cuenta con 15 centros y oficinas distribuidos en 6 países, además de China: Hong Kong, Taiwán, Singapur, Malasia, Filipinas y Francia.

La empresa comienza a cotizar en 2015 en el NASDAQ, que en el 2020 se completó con una doble cotización secundaria en HKEX, que pasó a dual primary listing en 2022.

En estos años la empresa ha ido evolucionando el core de su negocio, desde un modelo más basado en la distribución, es decir, comprar el producto y hacerlo llegar a los clientes finales a través de sus canales de venta, hacia un modelo más centrado en servicios a las marcas: como integrar plataformas y canales de venta, marketing y logística. Y, finalmente, desde el 2023 han empezado a llevar el control total de una marca dentro del país, con la adquisición de Gap Greater China, modelo de negocio que esperan expandir a más marcas.

Para celebrar su 15º aniversario la compañía distribuyó este video que resume muy bien su trabajo.

2. El modelo de negocio

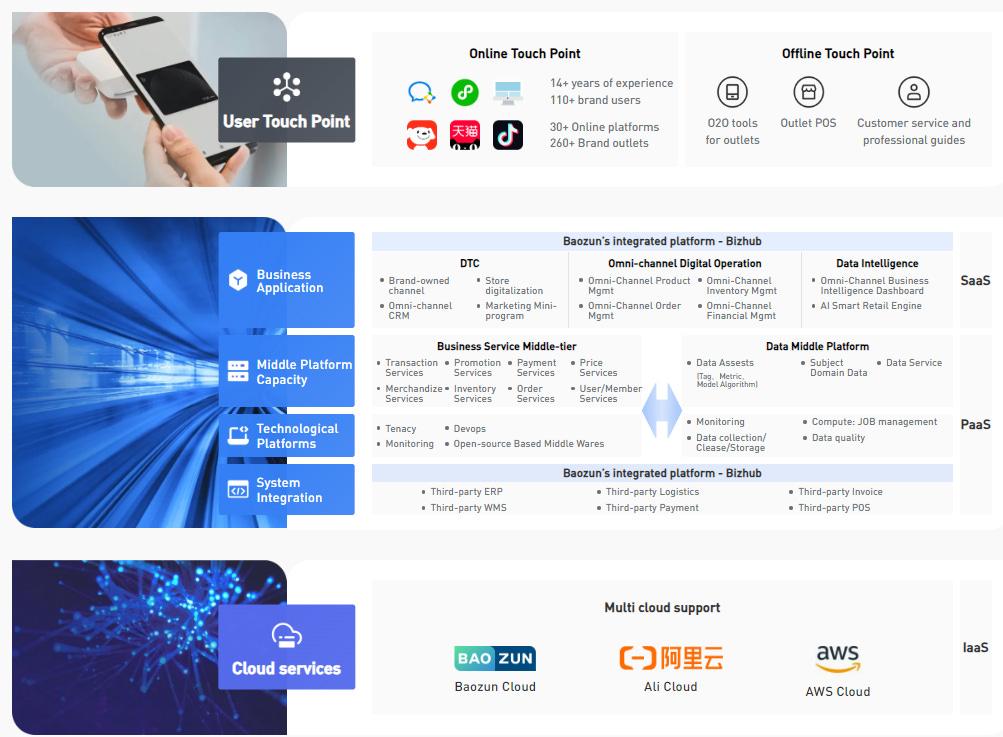

El modelo de negocio de Baozun es servir a sus clientes una ventanilla única, one-stop services, donde poder ofrecer todos los servicios vinculados al comercio digital de principio a fin, end-to-end solutions. Esto incluye digitalización del negocio, gestión de inventarios, marketing, venta omnicanal, integración de aplicaciones, distribución y logística, atención al cliente, etc.

En este sentido, hay que entender que los principales clientes de Baozun son en su mayoría grandes marcas occidentales que buscan servicios de la más alta calidad, adaptados al consumidor chino y a las peculiaridades de este mercado. Baozun les proporciona un servicio integral en todas las áreas o en aquellas que necesiten.

El gran valor de Baozun, además de conocer a la perfección el mercado chino, es sus soluciones tecnológicas. Su visión es ‘la tecnología potencia el éxito futuro’ y es que Baozun basa sus servicios de alta calidad en una tecnología puntera que permite ofrecer una amplia gama de servicios y mercados a sus clientes. Un ejemplo de su liderazgo tecnológico es que han sido el único proveedor asiático reconocido en la ‘Gartner's 2024 Market Guide’ para distribuidores de pedidos.

Esta tecnología les permite integrar plataformas, lo que a su vez permite combinar inventarios, soluciones de marketing, servicios de atención al cliente o herramientas O2O, además de utilizar toda la tecnología para obtener datos que mejoren la eficiencia y las ventas del negocio.

Los clientes provienen de diversas industriales como moda, lujo, deportes, belleza, electrónica, hogar o automoción, y sus clientes están entre las empresas más valoradas del mundo: Microsoft, Nike, Coca-Cola, Zara, Armani, Philips, Gucci, Disney, 3M, BYD o Nintendo, por citar unos ejemplos.

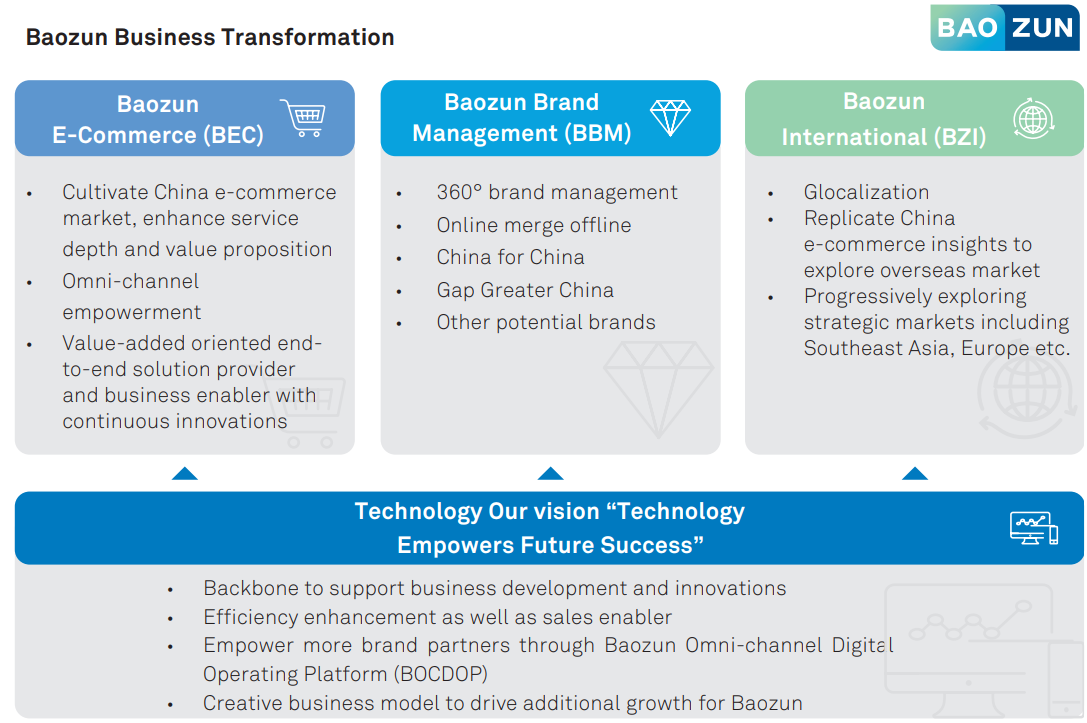

En la actualidad, el negocio se divide en 3 segmentos: BEC, BBM y BZI.

Baozun E-Commerce (BEC)

Este segmento es el ‘core business’ de la compañía, dar servicio a las marcas para vender sus productos en China a través de los diferentes canales.

Como comentábamos antes, dentro de este apartado el modelo ha ido evolucionando de la compra y distribución del mismo por parte de Baozun hacia un modelo basado en ofrecer los servicios, siendo la propia empresa quien realiza la venta (ej. hacer su página en tmall, preparar una campaña de marketing, distribuir y almacenar sus productos, llevar la cuenta de sus inventarios en todas las tiendas con la plataforma de Baozun, etc.).

Baozun se basa en su potente tecnología, la integración de canales, la logística y en el conocimiento del mercado para dar valor añadido a la empresa.

Para que nos hagamos una idea, Coca-Cola, una de las empresas con mejor equipo de Marketing a nivel mundial, cuenta con Baozun para la estrategia de nuevos productos en China. Y es que la estrategia de marketing que promueve Baozun ‘China for China’, es decir, publicidad hecha en China para el consumidor chino, y no publicidad de otros países retransmitida en China o diseñada por equipos de marketing occidentales, lo que está dando muy buenos resultados.

En cuanto a la omnicanalidad, Baozun creció muy centrado en Tmall, el e-commerce propiedad de Alibaba. Esto se debe a dos razones: la primera, que era la plataforma online más grande de comercio para grandes marcas; la segunda es que Alibaba y Softbank (que en ese momento era accionista a su vez de Alibaba) han sido uno de los principales accionistas de la compañía en sus inicios.

Con el avance de otros comercios que han quitado cuota de mercado a Tmall, las ventas de Baozun también se han resentido, aunque creo que la empresa se ha puesto las pilas mejorando su posición en otros canales, tanto de forma orgánica como inorgánica, adquiriendo empresas con buen know-how de diferentes plataformas y tendencias (como creación de contenido, live streaming, etc.). Aun así, Tmall sigue representado, aproximadamente, 2/3 de las ventas online (aunque no han dado datos al respecto los últimos trimestres).

Otro de los servicios por el que destaca Baozun y ofrece un alto valor a las grandes marcas es por su red de almacenamiento y logística. Baotong, la compañía subsidiaria que opera este segmento, tiene una gran capacidad lo que permite gran capacidad de procesamiento de pedidos, envíos rápidos y gestión integral del inventario a través de diferentes plataformas y offline, lo que permite optimizar y mejorar la eficiencia de la cadena de suministro de las marcas.

Baotong era hasta el 2021 100% propiedad de Baozun, pero en septiembre de ese año Cainiao, la empresa de logística propiedad de Alibaba Group, adquirió un 30% de la propiedad a cambio de $217,9M (para que nos hagamos una idea a día de hoy todo Baozun tiene un market Cap de $170M), cantidad que finalmente se reduciría en $10,2M y acciones por el equivalente a un 7% de la compañía, como resultado por no alcanzar los beneficios esperados. Actualmente, Cainiao posee el 37% de Baotong.

Finalmente, también es una compañía líder en estrategias y soluciones ESG y sostenibles. Aunque esto creo que no es diferenciador para la gran masa de clientes, sí que es importante para las marcas occidentales, pues la publicidad en estos países puede terminar repercutiendo (negativamente) en sus consumidores occidentales.

Baozun Brand Management (BBM)

Se trata de un modelo novedoso que la empresa ha iniciado con la compra de GAP Greater China. El objetivo es tener el control total de una determinada marca en China, tomando todas las decisiones operativas, incluyendo la gestión de las tiendas física, la producción, etc.

El objetivo es apostar por grandes marcas de sectores como la ropa, el calzado o los complementos, y hacer de ellas un referente en la comunidad asiática, con una “premiunización” de las mismas. Este modelo permite aplicar todo el know-how de Baozun para mejorar los márgenes de ventas de las marcas, haciendo más eficiente la cadena de suministro, los sistemas de gestión y las estrategias de comercialización, pero también requiere de grandes inversiones.

En 2023 ha conseguido mejorar los márgenes de GAP, aumentar las ventas Same-Store y reducir los días de rotación de inventario en las 126 tiendas físicas. La publicidad ‘China for China’ y la “premiunización” de la marca, los éxitos detrás de estos resultados.

En la actualidad son dos marcas las que opera en este segmento, la ya comentada GAP que controla al 100% y la marca Hunter, la cual ha comenzado a operar en 2023 a través de una SPV (Special Purpose Vehicle) en forma de joint venture de la cual Baozun controla el 51% y el resto es controlado por ABG Hunter LLC, propiedad de Authentic Brands Group y que cuenta con el control de las IPs de Hunter en la Gran China y el Sudeste Asiático.

Baozun International (BZI)

El modelo de negocio es el mismo que han ejecutado en BEC y BBM, pero fuera de China, especialmente en el Sudeste Asiático, Hong Kong, Macao y Taiwán.

A 31 de diciembre de 2023, ya cuentan con más de 100 empleados en el extranjero y tienen montadas oficinas operativas en 6 regiones: Hong Kong, Taiwán, Singapur, Malasia, Filipinas y Francia.

A finales de 2024 debería iniciar las operaciones este segmento con la marca Hunter, estableciendo canales de venta online y offline en Singapur y Malasia.

3. Sector y competencia

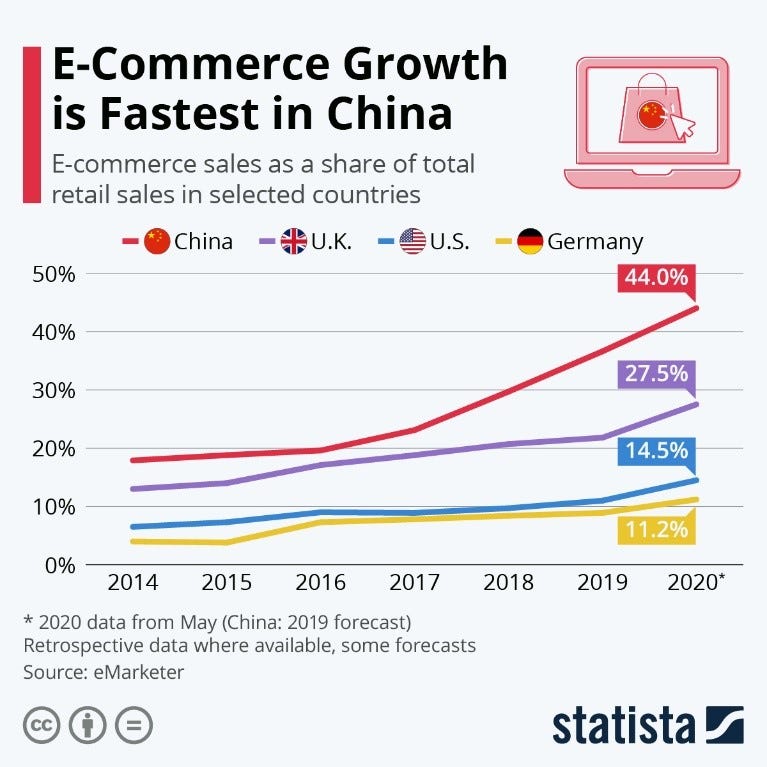

China tiene un mercado de 1.400 millones de habitantes. Si a esto le sumamos un mayor crecimiento económico que occidente, un aumento del poder adquisitivo y la clase media y una rápida adopción de los canales de venta digitales (especialmente dispositivos móviles), ha sido el caldo de cultivo perfecto para convertir a China en el mayor mercado de comercio electrónico, con un valor total de mercancías brutas (GMV) de aproximadamente $2,18B.

Como decíamos, se trata de uno de los mercados más digitalizados del mundo. El rápido crecimiento que ha tenido en las últimas dos décadas ha provocado una transformación del comercio muy rápida, favoreciendo el comercio digital (más barato y que da acceso a mayor número de potenciales clientes) frente al comercio físico tradicional.

Sin embargo, y a pesar de estos datos alentadores del consumo digital, el consumo general está marcado por una baja confianza de los consumidores chinos, de hecho, la más baja de la serie histórica. Esta bajada que vino auspiciada por la COVID y que cuando parecía que iba a repuntar volvió a caer con la crisis en el mercado inmobiliario.

Por lo tanto, tenemos:

Alta población

Crecimiento de la riqueza a ritmos más altos que occidente

Aumento de la clase media y rápido acceso a los mercados digitales

Un coste relativamente barato de acceso para las marcas, con más tiendas digitales que físicas

Un mercado en horas bajas marcado por la falta de confianza de los consumidores

Todo ello lo convierte al país asiático en el objetivo número 1 para el crecimiento de las marcas occidentales, la cuales necesitan servirse de servicios locales para acceder con éxito a este mercado. Pero también ha provocado una competencia feroz entre las plataformas de comercio digital.

Alibaba con Taobao y Tmall y JD eran quienes se repartían la mayor parte del pastel hace unos años, pero la entrada de otras plataformas como Pinduoduo, ‘The Little Red Book’, Douyin o los miniprograms de WeChat, han cambiado mucho este ecosistema, aumentando la competencia y reduciendo los márgenes de las compañías.

Frente a esta alta competencia de las compañías, la opción de Baozun por la omnicanalidad, ofreciendo un servicio a las empresas para montar tiendas en cualquier plataforma e integrarlas con su sistema de ventas y con la logística, es una clara ventaja y una forma de apostar por el comercio en el país sin el riesgo de una plataforma de ecommerce.

Si os gustara profundizar en el análisis del sector del comercio en China, me lo podéis dejar en los comentarios y dedicarle un artículo a este tema.

CLIENTES

Como hemos comentado previamente, los clientes de Baozun son empresas líderes a nivel mundial como Microsoft, Nike, Coca-Cola, Zara, Armani, Philips, Gucci, Disney, 3M, BYD o Nintendo, por citar unos ejemplos.

Esto nos da una idea de la alta calidad de los servicios y tecnología de Baozun dada la exigencia que demandarán estos líderes del comercio mundial.

Sin embargo, no todos los clientes contratan todos los servicios de Baozun. Hay clientes que tienen acuerdos más extensos y otros que simplemente usan a Baozun para crear una tienda en Tmall o para usar sus servicios logísticos o determinadas campañas de marketing.

Esto provoca que sus dos principales clientes representen casi una tercera parte de las ventas de la empresa. Esto un claro riesgo, ya que la pérdida de uno de estos clientes provocaría un fuerte decrecimiento de las ventas, como ya pasó a la empresa cuando perdió a Huawei en 2019 (con este caso hubo poca transparencia y un intento de desviar la atención ante la perdida de ventas enmascarándolo como una restructuración hacia segmentos de más calidad. Esta excusa la han utilizado de forma muy recurrente, lo que provoca mi desconfianza cuando utilizan este cliché).

COMPETENCIA

En cuanto a la competencia, hay que empezar remarcando que Baozun sin duda el líder del segmento de servicios para el comercio. Sin embargo, es difícil estimar cuotas de mercado, pues la competencia varía mucho en función del servicio que ofrece.

Por ejemplo, para montar tiendas en las diferentes plataformas, hay muchas empresas que realizan este trabajo. Uno de los ejemplos más famosos es Shopify, quien tiene un acuerdo con JD para crear las tiendas y utilizar para estas el servicio de shipping. Pero hay muchas otras marcas más pequeñas especializadas en una plataforma. De hecho, algunas de las últimas adquisiciones de Baozun han ido en este camino, adquiriendo pequeñas empresas especializadas para solventar el que para mí ha sido un fallo de la compañía de quedarse algo atrasadas en el resto de plataformas fuera de Tmall.

De la misma forma, la empresa tiene competencia en otros servicios como el marketing, la logística o los servicios IT. La gran ventaja de Baozun es la cantidad de servicios en toda la cadena de valor y que todos están integrados bajo su tecnología, además de su tamaño y su reputación.

4. Accionariado y equipo gestor

Al frente de la empresa se encuentra el CEO, Vincent Wenbin Qiu (55 años) y Junhua Wu (44 años), director, los fundadores de la compañía y quienes poseen entre ambos +10% de la empresa y +45% del voto. El otro fundador fue Michael Qingyu Zhang, quien abandonó la compañía en 2015 por motivos personales, pero quien sigue poseyendo parte de algunas estructuras empresariales (VIE).

A este dúo se une Arthur Yu, actual presidente del segmento BEC, y antiguo CFO, además de ser también un importante accionista de la empresa. El equipo lo completa Sandrine Zerbib, presidenta del segmento BBM y única occidental en el board, pero con gran experiencia sirviendo a grandes marcas, como Adidas, en el gigante asiático; y Catherine Yanjie Zhu, la nueva CFO.

Se trata, en general, de un equipo joven y con experiencia internacional, lo cual es positivo si tenemos en cuenta que sus clientes son, en su mayoría, marcas occidentales.

Una de las principales razones que veo para invertir en la compañía ha sido la constante confianza de los fundadores, lo que se ha visto reflejado en reiteradas compras de acciones. Solo en los 3 últimos años, Qiu ha triplicado sus acciones Clase A, pasando del 4,4% al 6,8%. Aunque en menor medida, Wu también ha aumentado su peso del 2,6% al 3,5%. Skin in the game.

Este hecho, junto a la importancia que le dan al capital allocation y a las recompras, crean una fuerte alineación de objetivos con el resto de accionistas de la empresa. Si sumamos su juventud y el potencial de ecommerce en China, creo que pueden ser buenos compañeros de viaje.

Entre los principales stakeholders de la compañía se encuentra Alibaba Group, quien posee el 14,4% de las acciones. Hasta el año 2022 Softbank era otro de los grandes accionistas, pero ese año decidió abandonar la compañía.

¡ACTUALIZACIÓN DE ÚLTIMA HORA!

El jueves 30 de mayo, con la tesis ya preparada, Alibaba ha vendido su posición en Baozun a Champion Kerry.

5. Análisis financiero

Uno de los puntos fuertes de la compañía es que cuenta con un sólido balance. Al igual que sucede en muchas empresas chinas, Baozun presenta caja neta, demostrando la importancia del “Cash is King”.

Sin embargo, los últimos tres años ha utilizado parte del cash para adquirir pequeñas compañías, invertir en el negocio de BBM y para devolvérselo al accionista en forma de recompra de acciones. Considero que han realizado un muy buen capital allocation, reduciendo de 77M a menos de 60M las acciones en circulación y manteniendo una posición sólida de caja a pesar del FCF negativo.

Si vamos a la cuenta de pérdidas y ganancias, se observa como el negocio tradicional ha caído los dos últimos años, que se ha compensado en 2023 por el crecimiento del nuevo segmento BBM.

Sin embargo, en nuevo negocio ha traído pérdidas asociadas, lo que ha provocado que los beneficios operativos se conviertan en pérdidas.

Con los resultados del Q1 parece que el e-commerce vuelve a la senda del crecimiento (al menos la parte de servicios) y que BBM saldrá en pocos trimestres de los números negativos (al menos la parte de GAP, pendientes de potenciales nuevas adquisiciones aquí).

En cuanto al balance, como hemos dicho, posee una sólida posición en caja. Como vemos en el gráfico, la empresa posee una caja neta de más de ¥600M, lo que equivale a unos $85M. Sin contar inventarios ni otros activos. Recordad que la empresa está capitalizando actualmente ¡¡$170M!!, es decir el 50% de su capitalización es caja.

Finalmente, vamos a fijarnos en el flujo de caja de los últimos años. 2021 y 2022 no han sido buenos años, con un FCF negativo donde la empresa ha perdido la mitad de su caja. Esta pérdida ha sido provocada por 3 factores: flujos de caja operativos negativos, las inversiones en GAP y las recompras de acciones, ya que en 2022 destinó $68M, unos ¥500M.

Estructura

Como simple dato, hay que conocer que al tratarse de una empresa tecnológica China, utiliza una estructura VIE para poder atraer el capital extranjero, ya que las empresas de estas características tienen restringida la entrada de inversores foráneos. Por otra parte, al ser una empresa de las Islas Caimán y cotizar en el Nasdaq de EE.UU. utiliza ADS equivalentes 3:1 a las acciones originales clase A de la empresa. Estas acciones originales clase A cotizan en la bolsa de Hong Kong, ya que tienen un dual listing secundario.

Si te pierdes en alguna de estas definiciones, puedes ir a nuestra sección Conceptos 📘 donde las explicamos con detalle.

A continuación, adjunto una imagen para poder entender toda la estructura:

6. Conclusiones, catalizadores y valoración final

Llegados a este punto es el momento de sacar conclusiones, ver posibles catalizadores y la valoración potencial de la empresa, y si te ha gustado, ¡suscríbete!

Conclusiones positivas 🐂

✅ Es una forma de apostar al crecimiento del comercio chino sin decantarse por una plataforma en concreto. Al dar servicio a las empresas en los canales que ellas seleccionen, el peso final debería ser el mismo de mercado, incluso sin arriesgar por la dicotomía digital/físico (a día de hoy sigue sesgado a Tmall, aunque cada vez en menor medida).

✅ A día de hoy solo trabaja con 450 empresas y con la mayor parte gestionando muy pocos servicios. Hay mucho margen de crecimiento, tanto por marcas como por número de servicios a estas.

✅ Es de las pocas empresas chinas capaz de ofrecer una gama de servicios tan amplia e integrada.

✅ A nivel tecnológico es muy puntera, como lo muestran prestigiosos premios internacionales (y que las mejores marcas trabajen con ellos).

✅ Hasta ahora la empresa no era una compounder, ya que dentro de los servicios era muy difícil poder realizar M&A o invertir en crecimiento. Sin embargo, con el segmento BBM sí tiene posibilidades, adquiriendo IPs y aprovechando las sinergias que surgirán en aspectos como la tecnología, marketing, infraestructura y, en general, los conocimientos del mercado chino.

✅ Ha demostrado tener un equipo competente y que realiza buen Capital Allocation y que tiene un fuerte skin in the game.

Conclusiones negativas 🧸

❌ Tiene bastante concentración de ventas entre los principales clientes (Top2 suponen el 28,4% de las ventas), por lo que la perdida de estos puede suponer un gran revés en las cuentas.

❌ Algunos servicios a determinadas marcas pueden provocar recelos en sus competidores, acotando así la capacidad de ofrecer determinados servicios.

❌ Aunque más especializados y sin un servicio tan integral, tiene muchos competidores en todos los servicios que ofrece, además de la competencia general de las marcas donde vende producto.

❌ No sabemos los márgenes que podrán alcanzar tras los cambios en el modelo.

❌ BBM tiene mucho riesgo, tanto porque requiere más capex como porque ahora mismo son muy pocas marcas (2) y si fracasan puede hacer caer en picado las ventas y quemar la caja disponible.

❌ La fuerte competencia entre plataformas también le afecta a Baozun, que al igual que las plataformas han visto aumentar su GMV mientras disminuyen sus márgenes.

❌ Guerras comerciales vs China. Estamos viendo diferentes guerras comerciales entre China y Occidente. La última, el impuesto de US a los coches eléctricos chinos. Esto puede llegar a afectar a las marcas clientes de Baozun.

❌ Es una empresa china, con una estructura VIE. No nos engañemos, sigue generando desconfianza.

❌ No me gusta nada que escondan algunos datos, dejen de dar otros y busquen excusas para no decir que han perdido clientes. Es mi mayor crítica a la empresa (no creo que lo hagan como engaño, ya que son los primeros en comprar acciones, pero me gustan más los equipos directivos que entonan el mea culpa cuando deben).

❌ La liberalización del mercado en China podría dar acceso a empresas occidentales que hagan la competencia a Baozun. Esto es poco probable en el corto plazo.

Posibles catalizadores

Están en un momento bajo de ciclo, donde el consumidor chino ha tenido la crisis del COVID y después la crisis del ladrillo y la confianza de los consumidores se encuentra en mínimos históricos, lejos de las cifras de 2019.

Normalizar el FCF y los márgenes (algo que podemos empezar a ver a finales de 2024 o en 2025) permitirá a la empresa volver a generar caja, lo que dará confianza a los inversores y permitirá aumentar las potenciales adquisiciones, así como las recompras de acciones. Ojo, puede que los márgenes normalizados no sean los de precovid.

BBM está funcionando muy bien. Una buena ejecución con GAP y Hunter puede elevar mucho las ventas y los márgenes. Aunque ¡ojo! Es una moneda de doble cara, una mala ejecución y es mucho capex invertido y de mantenimiento.

Después de la fuerte caída, la empresa tiene mucho ‘short interes’. Considero que una vez rompa la barrera de precios actual, los cortos se saldrán, provocando una salida de estos inversores.

Hace solo 3 años Cainiao, parte de Alibaba y empresa de logística más fuerte de China, compró el 30% de Baotong por $217,9M.

Tiene el 50% de su capitalización, $165M, en caja $85M.

Ha pasado de 77M de acciones en 2020 a unos 60M en la actualidad (-22%) y siguen ejecutando recompras (tienen un programa para 2024 de $20M y han ejecutado $2,1M en Q1).

Ya sabemos que China ha pedido a sus empresas devolver valor a los accionistas, tanto en forma de recompras como dividendos.

Valoración Final

Llegamos al punto final, en el cual no quiero explayarme demasiado:

Con el margen de 2019 y los ingresos de 2023. Es decir, manteniendo ventas y recuperando márgenes, la empresa estaría generando un beneficio de, aproximadamente, $1,25 por ADS.

Es decir, la acción está cotizando, en dicho supuesto, a 2 veces beneficios o 1 vez beneficios si descontamos la caja (algo que no me gusta hacer).

Ahora hay dos dudas que hay que despejar, ¿a qué ritmo crecerá? ¿Cuál será el margen operativo en los próximos años?

Habrá que esperar para saberlo y en gran medida ambas respuestas las dará la ejecución del BBM, al menos en los próximos 3-5 años. Creo que el segmento BEC volverá a márgenes positivos, cercanos a 2019, aunque no espero grandes crecimientos.

¡Y esto ha sido todo por ahora! But we will meet again

Si os ha gustado o tenéis dudas, dejadme un comentario indicándolo. También os agradezco si os suscribís y le dais al botón de 'me gusta', lo que me animará bastante a continuar trayendo ideas de inversión.

Gracias por la tesis, Jairo. He entendido bien que finalmente Cainiao compró el 30% de Baotong por 10M + 7% de acciones de la compañía (serían 15M aprox?) en vez de los 219M iniciales? No me queda claro este punto, porque de ser así la diferencia entre un monto y el otro es abismal. Y se sabe quién diantres es Champion Kerry?

Hola Jairo. ¿Quiénes son en realidad sus competidores REALES diferenciados por segmento?