Tesis (002) Tai Hing: Casual Dining en Hong Kong con 10% de dividend yield.

Tras la pandemia de la covid19, el sector de restauración en Asia vuelve a sus cifras habituales, pero, ¿encontramos opciones rentables?

El sector de la restauración se ha visto muy afectado durante los últimos años en los países asíaticos donde opera la empresa, primero por la pandemia y después por los bajos niveles de consumo.

Sin embargo, en esta tesitura algunas marcas de restaurantes han sabido sobreponerse y en la actualidad vuelven a números previos a la pandemia, cotizando a unos múltiplos muy interesantes.

Dentro de estas destaca Tai Hing, que ha vuelto a situarse en niveles de ventas previos a la pandemia, abriendo locales, generando caja y con margen de crecimiento.

Actualmente, cotiza a un dividend yield del 10% y con un payout del ≈70%.

¿Es una opción que ofrece una potencial revalorización mientras esperamos sentados con un dividendo de doble dígito? ¡Vamos a analizarlo! 📡

Pero antes de continuar, me gustaría pedirte que te suscribas al substack y lo compartas con aquellas personas que creas que les puede interesar la temática: ideas de inversión, artículos, análisis de resultados, etc., todo ello con carácter divulgativo y con la intención de que participéis activamente abriendo debate en torno a los temas tratados. Así que no lo dudes más y 👇

**Añadir que ninguna de las ideas que compartamos mediante este canal son una recomendación de compra o de venta, el objetivo es puramente informativo y no debe ser tomado como consejo de inversión. Cualquier acción que tomes como resultado del análisis en este sitio es responsabilidad última tuya. El equipo de Aldea Value no se responsabiliza del uso inadecuado de dicha información.

1. Historia de la compañía

Tai Hing fue fundada en 1989 por Mr Chan Wing On y Mr. Yuen Chi Ming, a través de su primer restaurante abierto en Sai Wan Ho, Hong Kong. Este restaurante era de estilo “siu mei”, una especie de rotisserie al estilo cantonés, que ofrece carne y verduras.

Poco a poco la marca fue expandiendo su negocio en Hong Kong hasta que en el año 2004 decidió abrir su primer restaurante en China.

Desde ese momento fue aumentando el número de restaurantes y adoptando también un modelo de negocio multimarca. Para sostener este crecimiento, en el año 2008 monta en Hong Kong una ‘Food Factory’, un centro para la producción propia e independiente de sus productos alimentarios, además de ejercer de centro logístico.

A medida que iban aumentando las marcas y el número de restaurantes, fue entrando en nuevos mercados como Macao y Taiwan. En el año 2018 inauguró su segunda ‘Food Factory’, esta vez en China, y con una capacidad para abastecer 200 restaurantes.

Esta expansión culminó cuando el 13 de junio de 2019 Tai Hing Group Holdings Limited empezó a cotizar en la Bolsa de Hong Kong bajo el ‘ticker’ 6811.

La llegada de la pandemia tuvo un gran efecto en las empresas de restauración, especialmente en China, como ya sabemos. Las ventas cayeron, especialmente en 2020 y 2022 y hasta este año, 2024, no se superarán los niveles previos, según estimaciones.

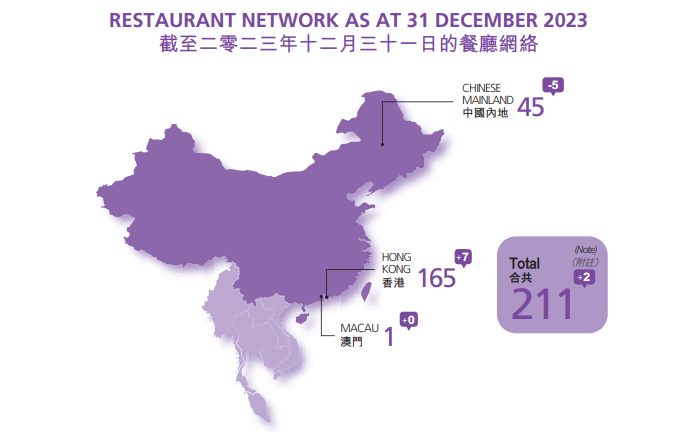

Sin embargo, esto no ha impedido que la empresa siga abriendo nuevas marcas para diversificar su oferta, a la vez que va renovando la imagen de sus restaurantes. En la actualidad son 17 marcas diferentes y un total de 211 restaurantes.

2. El modelo de negocio

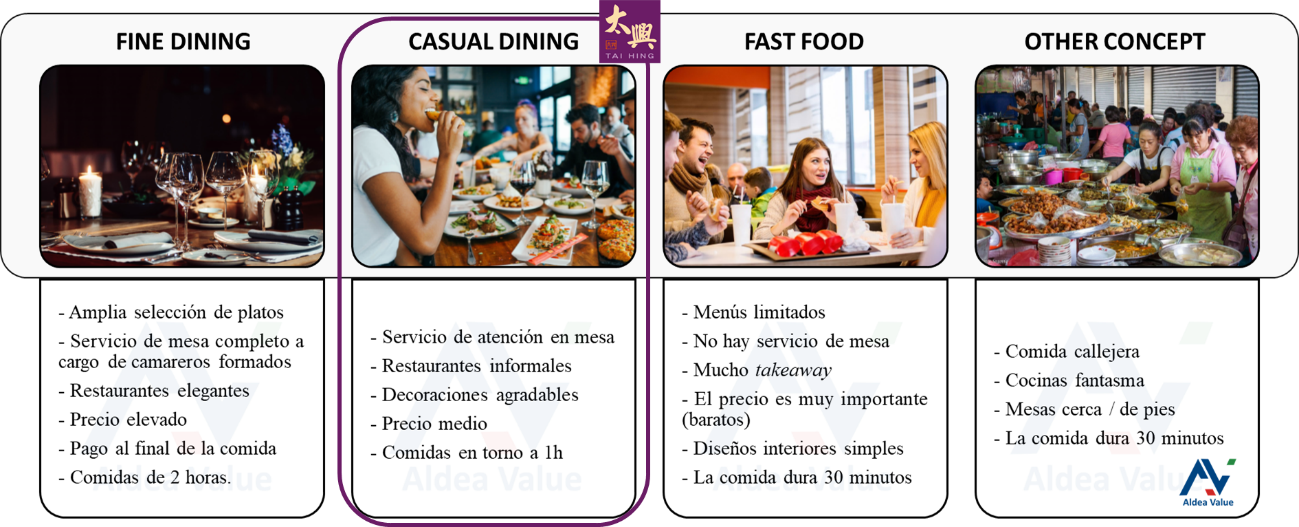

El modelo de negocio de Tai Hing es bastante fácil de entender. Gestiona sus propios restaurantes. Estos se clasifican dentro de lo que se denomina ‘casual dining’ algo así como un punto intermedio entre los establecimientos de comida rápida y los restaurantes tradicionales. Os dejo aquí un gráfico que lo ilustra un poco mejor:

Restaurantes

En la actualidad, Tai Hing posee 211 restaurantes de 17 marcas distintas. Aquí dejo un video para que os hagáis una idea de lo que es un restaurante:

Buscando a un público objetivo como familias, grupos de amigos o compañeros de trabajo, sus ubicaciones se encuentran ubicadas mayoritariamente en espacios como centros comerciales, parques o aeropuertos.

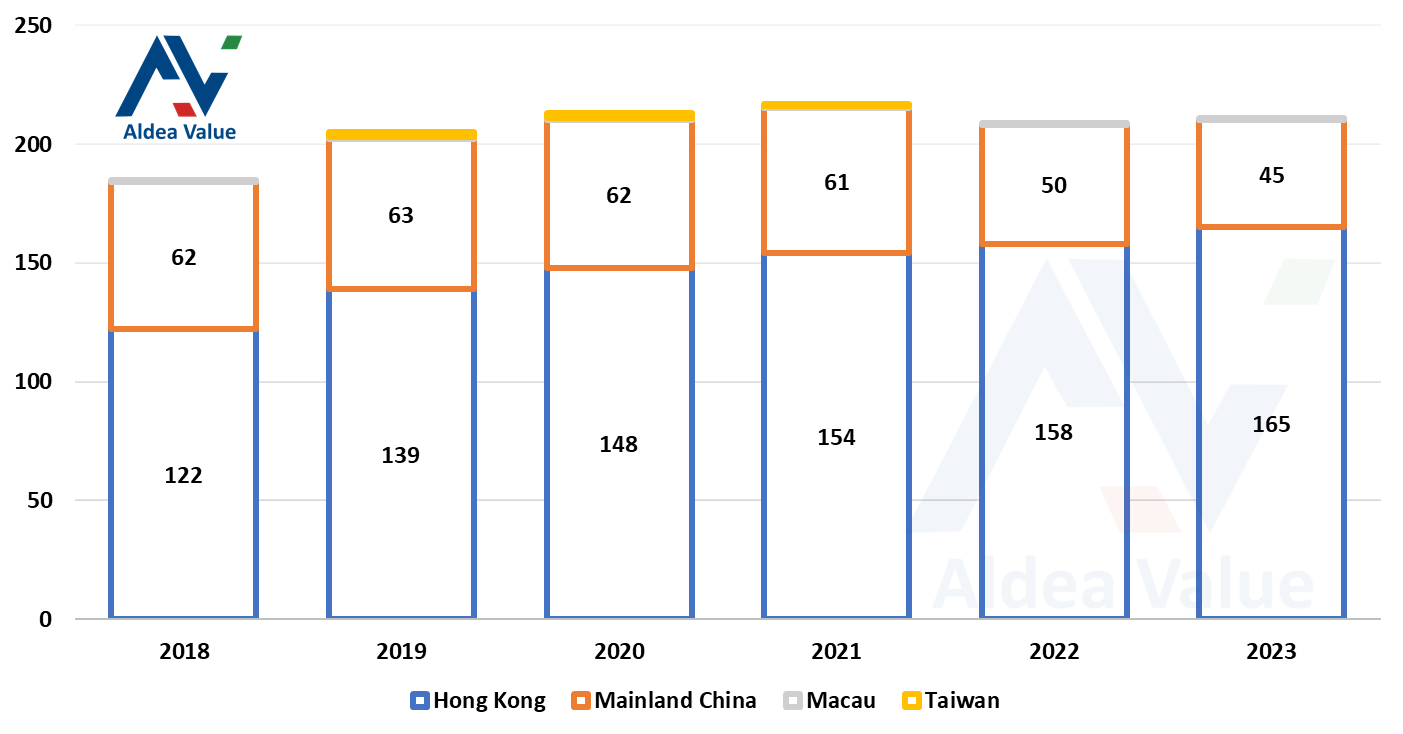

En la actualidad su presencia es mayoritaria en Hong Kong, con 165 restaurantes, 7 más que hace un año. Donde ha ido perdiendo peso ha sido en China, donde ha pasado de 63 restaurantes en 2019 a los 45 actuales.

Si vemos la evolución de los locales, se puede ver dos tendencias, por un lado, vamos u crecimiento general hasta el año 2020 y, con el inicio de la pandemia, una estabilidad que se ha mantenido hasta la actualidad. Sin embargo, mientras que en Hong Kong han continuado abriendo locales, en China estos se han ido reduciendo.

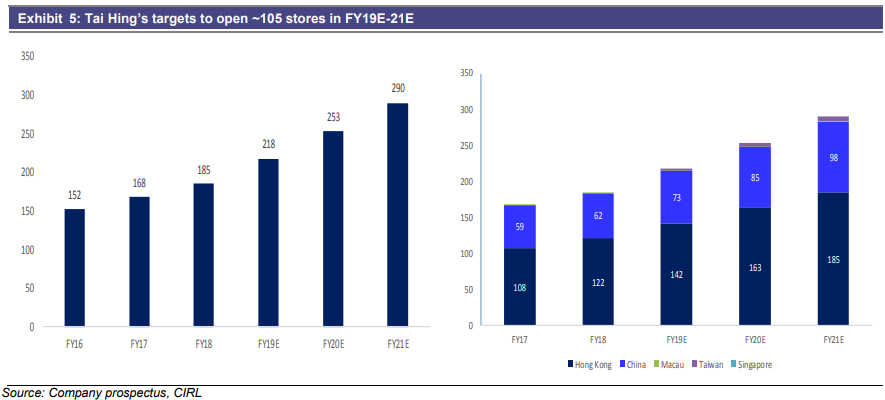

Si tenemos en cuenta las estimaciones previas a la pandemia, se esperaba que Tai Hing creciese hasta alcanzar los 290 restaurantes. Si bien es cierto que la pandemia impidió este crecimiento, también es cierto que en China no han sabido trasladar el mismo ritmo de crecimiento que en Hong Kong, alejándose mucho de las expectativas iniciales, como se puede apreciar en el gráfico de previsión de crecimiento realizado en 2018 para el periodo 2019-2021.

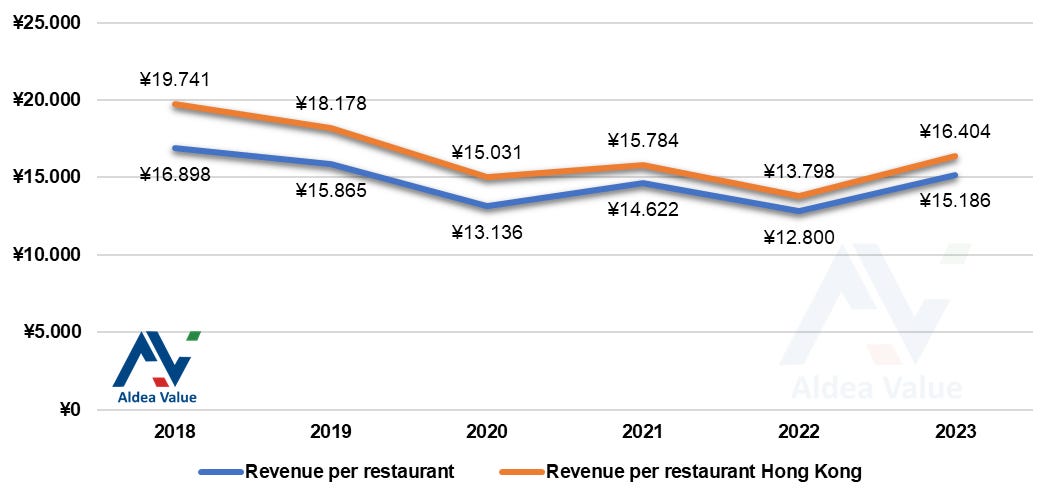

Por otro lado, si vemos los ingresos medios por restaurantes, se observa como la pandemia llevó a una fuerte reducción, y a pesar de la mejora en el año 2023 aún están facturando un 10% menos que en 2018. Además de la situación actual del país, con una baja confianza de los consumidores, esta disminución de los ingresos por restaurante puede deberse a un menor ingreso de los nuevos restaurantes/marcas, ya que no disponemos del histórico de las ventas ‘same-store’ (solo que en 2023 aumentaron un 15,3%, por debajo de los ingresos que aumentaron un 20,1%).

Entre las marcas que posee la compañía, encontramos:

Tai Hing: Comida estilo “siu mei”, una especie de asados al estilo cantonés, que ofrece carne y verduras

Trusty Congee King: Se especializa en la cocina china tradicional, incluyendo varios tipos de congee, fideos y dumplings de arroz.

Phở Lê: Ofrece auténtica cocina vietnamita, específicamente el phở, una sopa de fideos que es un plato nacional de Vietnam.

Men Wah Bing Teng: Sirve comida tradicional de Hong Kong en un estilo de “bing sutt” (traducido como “sala de hielo”, son los restaurantes típicos de Hong Kong en 50s y 60s) donde se sirven bebidas frías con aperitivos de comida rápida al estilo occidental.

Sing Kee Seafood Restaurant: Este restaurante ofrece comida cantonesa tradicional, con platos destacados como pollo salteado a la parrilla y langostinos tigre a la parrilla.

TeaWood: Este restaurante sirve cocina y postres de estilo taiwanés.

Dao Cheng: Ofrece auténtica cocina taiwanesa preparada con métodos de

Asam Chicken Rice: Este restaurante combina los mejores sabores de las cocinas singapurense y malaya.

Dimpot: Se especializa en arroz al horno en olla de barro con carbón Bincho-tan (también llamado carbón blanco), que bloquea los sabores y jugos de los alimentos durante el proceso de cocción.

Rice Rule: Al estilo de una típica cantina, ofrece comida siu mei y platos combinados saludables.

King Fong Bing Teng: Comida típica de Hong Kong en un entorno elegante.

Dumpling Station: Especializados en la elaboración de dumplings elaborados con harina japonesa como ingrediente de la masa, amasados con las manos y hechos al momento.

Tommy Yummy: Restaurante estilo tailandés, en un entorno del estilo ‘oasis verde’, con una imagen joven y energética.

Tori Yoichi: Restaurante estilo yakitori japonés (algo así como brochetas de pollo).

Lu Bistro: Especializados en recetas en escabeche tradicionales chinas.

Bingle Bingle: Restaurante de estilo barbacoa coreana.

La diversificación permite que las modas no afecten tanto a las ventas de la empresa, eliminando los riesgos derivados de esto.

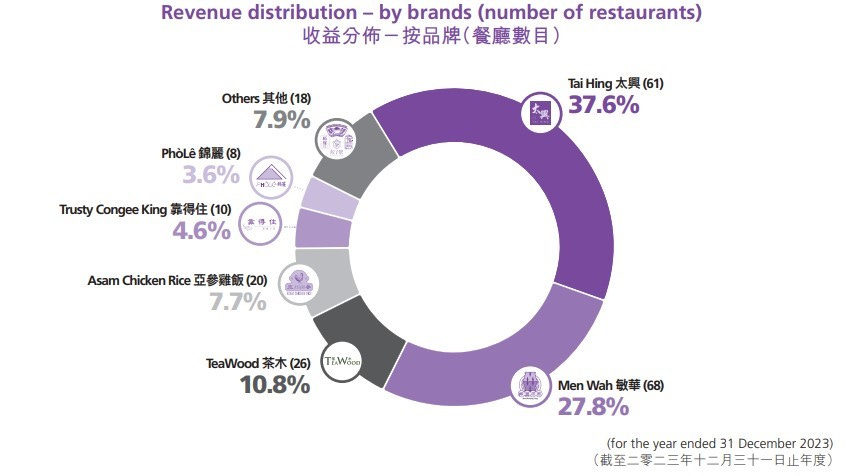

Con el aumento de las marcas, la distribución de las ventas se ha ido repartiendo, de la marca icónica, Tai Hing, a las nuevas marcas. Especial repercusión tiene Men Wah, que en la actualidad es la cadena con más restaurantes del grupo, 68, frente a Tai Hing con 61 restaurantes

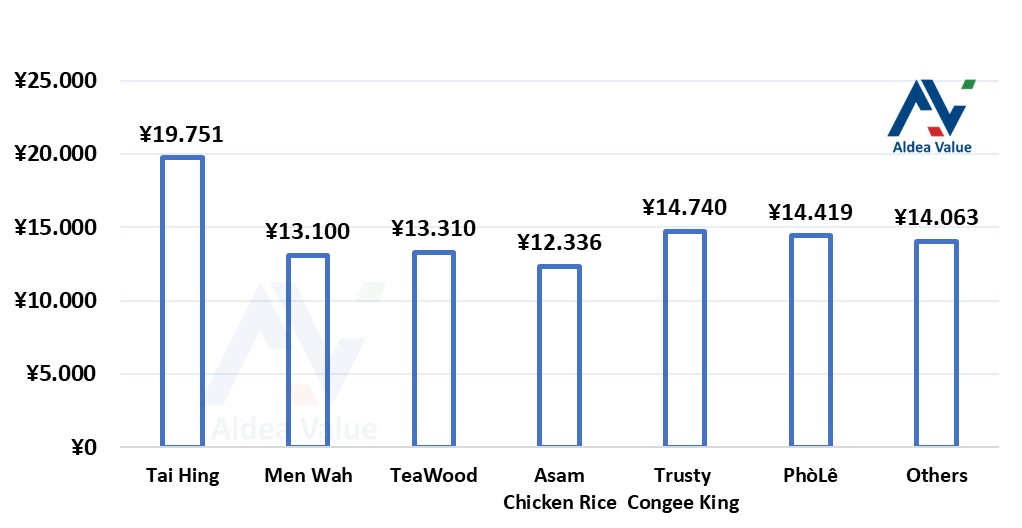

A pesar de estas nuevas marcas, se observa como la marca original tiene unas ventas por local mucho más altas que otras marcas. Probablemente se trata de mejores ubicaciones y una imagen de marca más fuerte. Esto nos servirá para hacer estimaciones de cara a las ventas futuras en la parte de valoración.

FOOD FACTORY

Además del negocio de restaurantes, la marca ha desarrollado fábricas de alimentos para apoyar la expansión. La primera fábrica se estableció en Hong Kong, en 2008. Esta fábrica tiene una superficie aproximada de 14.717m2 y actualmente da soporte a todos los restaurantes en Hong Kong.

En 2016, para mejorar la eficacia de las operaciones en China, Tai Hing estableció su segunda fábrica de alimentos, que comenzó a funcionar en octubre de 2018 y con una superficie bruta aproximada de 23.544m2. Produce principalmente carne curada, productos congelados y té con leche en conserva.

Se estima que la Fábrica de Alimentos de China es capaz de abastecer a unos 200 restaurantes en China y la producción de ciertos productos para nuestros restaurantes en Hong Kong. Hay que recordar que en la actualidad únicamente tiene 45 restaurantes en China, por lo que está rindiendo por debajo del 25% de su capacidad.

Las fábricas de alimentos permiten centralizar las compras de ingredientes y suministros alimentarios, lo que conlleva grandes ahorros para los restaurantes, mejorando los márgenes del grupo. Además, permite garantizar el control de calidad de las materias primas, los ingredientes alimentarios semielaborados o procesados, así como las funciones de envasado, almacenamiento y distribución, lo que evita determinados riesgos y mejora la calidad de todo el proceso.

3. Sector y competencia

Para el análisis del sector y la competencia, he contado con la inestimable ayuda de

, más conocido en fintwit como Rodri HK, gestor del fondo Attitude Small Caps.Rodri es buen conocedor de este sector y me ha echado una mano para poder entender un poco mejor como funciona, además se de primera mano que ha estado hace no mucho por allí probando la comida 😜.

Os recomiendo encarecidamente que echéis un ojo a su fondo, especialmente si estáis pensando en tener exposición en Asia 👇.

Entrando ya en materia, hasta finales de 2019 hubo una tendencia muy positiva en el sector, especialmente en el periodo 2016-2019, donde coincide con la expansión del grupo y su salida a Bolsa. Las tendencias de las grandes ciudades, impulsadas por la presencia de empresas internacionales y un creciente porcentaje de población joven y trabajadora, provocó un fuerte aumento en la frecuencia de salir a comer fuera, favoreciendo el rápido afloramiento de la industria.

Sin embargo, y llegados a este punto, es inevitable hablar de la pandemia. Las restricciones de movilidad y los cierres forzados provocaron una disminución drástica de los ingresos, que se tuvo que adaptar a los pedidos digitales y envíos, además de tomar medidas drásticas para no echar el cierre.

En la actualidad, le industria se encuentra todavía por debajo de los niveles de 2019 y ha tenido que adaptarse a un entorno más competitivo donde prima la omnicanalidad y donde la venta a domicilio y el servicio de comida para llevar han ganado mucha importancia.

Al igual que comenté en la tesis de Baozun, el consumo general está marcado por una baja confianza de los consumidores chinos, de hecho, la más baja de la serie histórica. Esta bajada que vino auspiciada por la COVID y que cuando parecía que iba a repuntar volvió a caer con la crisis en el mercado inmobiliario.

A pesar de ello, diversos estudios consideran que el sector crecerá en torno al 6-7% anualizado durante el próximo lustro.

COMPETENCIA

Podemos definir a la competencia de Tai Hing como todas aquellas empresas que operen restaurantes del estilo ‘casual dining’. Al tratarse de un mercado tan atomizado, nos centraremos en los principales competidores.

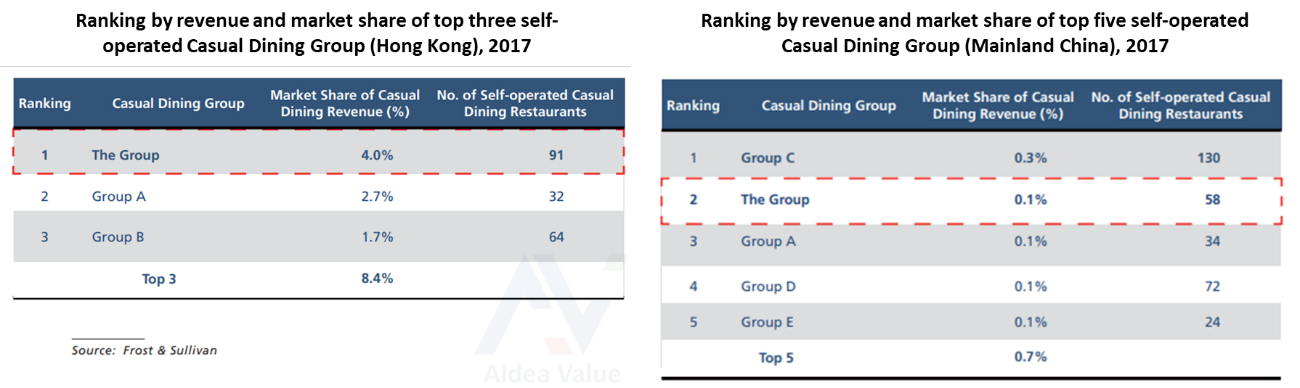

Si nos fijamos en el informe de Frost & Sullivan de 2019, Tai Hing ocupaba el primer puesto en términos de ingresos en el mercado de restaurantes de comida informal autogestionados en Hong Kong (no franquicias). La cuota de mercado estaba en torno al 4%, lo que le convierten en un player muy importante. En China lo situaban como la segunda compañía en términos de ingresos en el mercado de restaurantes de comida informal autogestionados, con una cuota de mercado del 0,1% en 2017.

Aunque hay muchas grandes marcas que operan bajo franquicias y muchas pequeñas marcas pero que facturan importantes cantidades por restaurante, no cabe duda de que estamos ante uno de los players principales mercado.

Entre las marcas que rivalizan con Tai Hing encontramos:

Café de Coral que opera más de 500 restaurantes de comida rápida (y algunos de casual dining), principalmente en Hong Kong. Sus marcas incluyen Café de Coral, Super Super Congee & Noodles, The Spaghetti House, Oliver’s Super Sandwiches, entre otras.

Fairwood opera más de 140 restaurantes de comida rápida tanto asiática como occidental en Hong Kong y China. Sus marcas incluyen ASAP, Taiwan Bowl, The Leaf Kitchen y Kenting Tea House.

Maxim’s es un grupo que opera muchas marcas de restaurantes en Hong Kong, con diferentes conceptos. Algunas de sus marcas incluyen Maxim’s MX (que se especializa en auténtica cocina hongkonesa y carnes asadas), Starbucks Coffee (introducida en Hong Kong por Maxim’s en 2000), y otras opciones de comida rápida y restaurantes de especialidades. No cotiza en bolsa.

Ajisen Group: Es una cadena de restaurantes de comida casual que opera principalmente en la China y Hong Kong. Se especializa en ramen japonés y platos de estilo japonés bajo la marca Ajisen. Fundada en 1996, Ajisen Group cuenta con unos 600 restaurantes en la actualidad.

Tang Palace fue fundada en 1992, opera bajo varias marcas, incluyendo Tang Palace Seafood Restaurant, Tang’s Cuisine y Social Place. En la actualidad opera 51 restaurantes.

Tsui Wah es el primer grupo de cha chaan teng (cafeterías de estilo de Hong Kong) que cotiza en bolsa en Hong Kong. En total opera 79 restaurantes.

Tao Heung es un grupo de restaurantes que ofrece una variedad de experiencias culinarias, incluyendo mariscos y platos cantoneses tradicionales. Cuenta con 99 restaurantes entre Hong Kong y China.

Tam Jai International es una cadena de restaurantes especializada en fideos de arroz con marcas como TamJai y SamGor. Cuenta con 218 restaurantes y un elevado crecimiento.

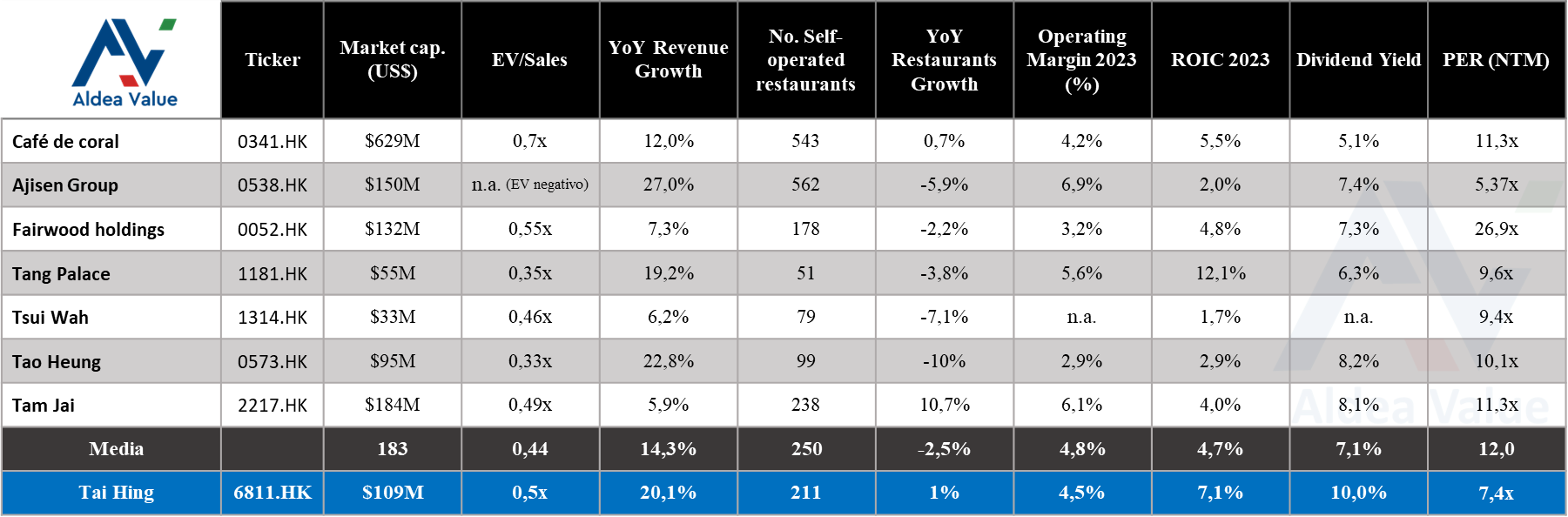

Comparativa de Tai Hing frente a la competencia:

Es difícil apreciarlo en esta gráfica, pero 2022 fue un año malo para todo el sector y de ahí los elevados crecimientos. Sin embargo, fue una de las empresas que mejor surfeo la pandemia y sigue esperando un crecimiento mayor que la competencia (en este sentido el crecimiento de restaurantes netos da una pista).

Con todo ello, también cotiza más atractiva que el resto. Es la única que ofrece una rentabilidad por dividendo por encima del 10%, además de cotizar a un PER por debajo de la competencia.

Tam Jai es otra de las empresas que considero bastante atractiva, aunque cotizando algo más cara, creo que es la que mejor pronostico de crecimiento tiene a futuro.

4. Accionariado y equipo gestor

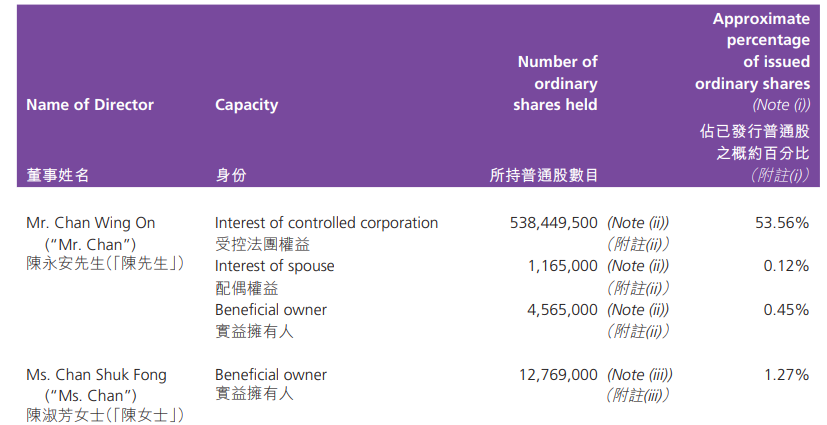

Tai Hing es una empresa familiar, liderada por uno de los fundadores, Chan Wing On de 65 años y con 30 de experiencia, quien ejerce de presidente y es el responsable de la planificación estratégica general y de expansión, además de ser el mayor accionista de la compañía, controlando el 53,56% de las acciones.

El otro fundador de Tai Hing es Yuen Chi Ming, que con sus 70 años sigue formando parte de la directiva.

La CEO de la empresa es Chan Shuk Fong, quien se unió en el año 2012 y que ejerce de directora desde el año 2018. Es prima del presidente y fundador, Chan Wing On. Cuenta con el 1,27% de la empresa.

Además de esto, otros miembros del consejo están emparentados con los directicos, como Keung, que es hijo de del fundador, Wing On, y Chan Ka Keung que es sobrina de Chan Shuk Fong.

Como se ha ido observando en la descripción, se trata de una empresa con fuerte carácter familiar, con lo que eso conlleva. La edad de su fundador, 65 años, nos hace pensar que en un periodo no demasiado largo de tiempo puede valorarse la opción de sucesión, por lo que es algo a tener en cuenta.

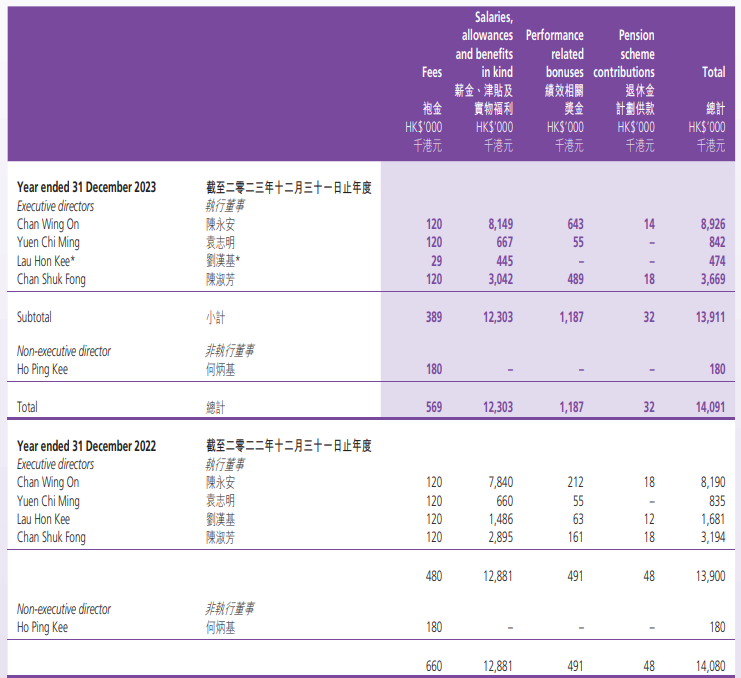

En cuanto a los sueldos y salarios de los directivos, a priori puede parecer algo elevado el del presidente y principal accionista, bastante modesto el resto. Aunque este sueldo sea de, aproximadamente $1M, hay que tener en cuenta que solo en dividendos de 2023 obtuvo unas siete veces esa cifra, por lo que está claro que el reparto de dividendos es la principal fuente de ingresos.

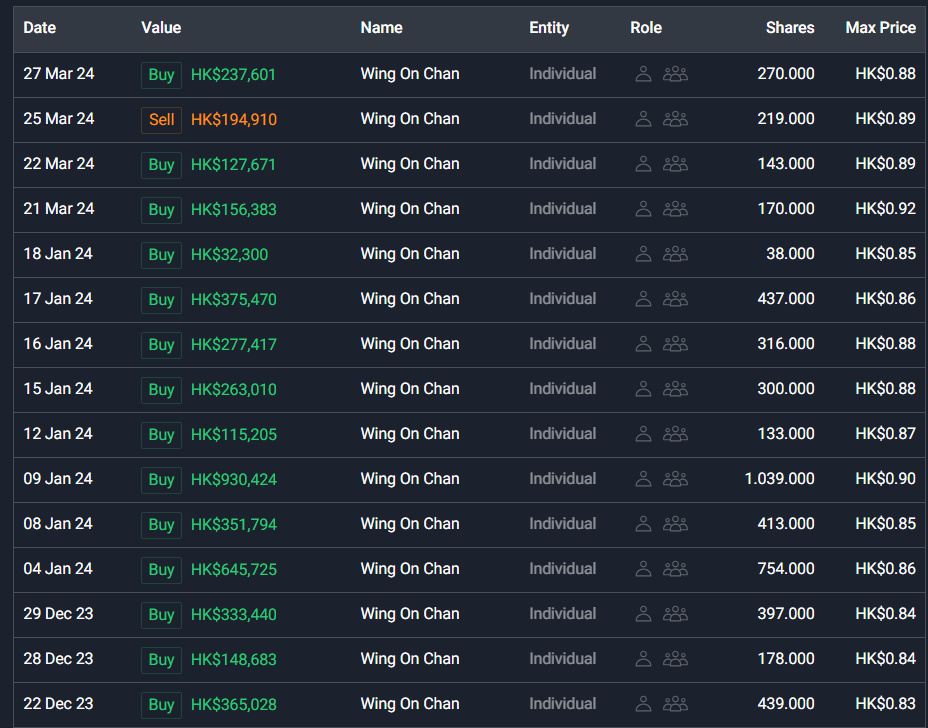

Finalmente, destacar que el presidente, a pesar de controlar más del 50% de la empresa, ha estado comprando acciones de forma ininterrumpida durante el último último año. De esa forma, ha pasado de poseer 529.969.500 acciones, un 53% de la empresa, en 2019 a las 538.449.500 actuales, controlando el 53,56%.

También Chan Shuk Fong ha comprado acciones, pasando de 11.450.000 en 2019, que suponía el 1,15% de la compañía, a las 12.769.000 que controlan el 1,27% de esta.

5. Análisis financiero

Vamos con el análisis financiero de la compañía. La empresa no tiene problemas de caja, como ha demostrado subiendo el dividendo en 2023 y repartiendo un dividendo extraordinario como motivo de su aniversario.

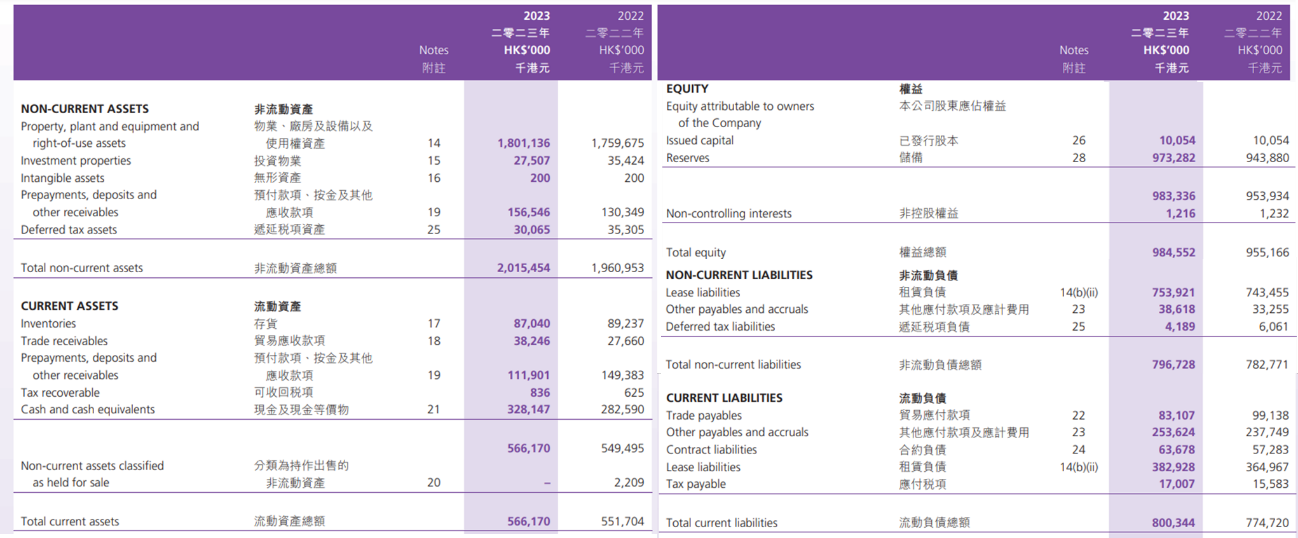

A 31 de diciembre la posición en caja era más sólida que el año anterior. Sin embargo, las deudas también han incrementado de forma bastante proporcional, dejando una situación similar a la de hace un año. La deuda neta es, aproximadamente, HKD0,8M, lo que supone 1x EBITDA, algo bastante moderado.

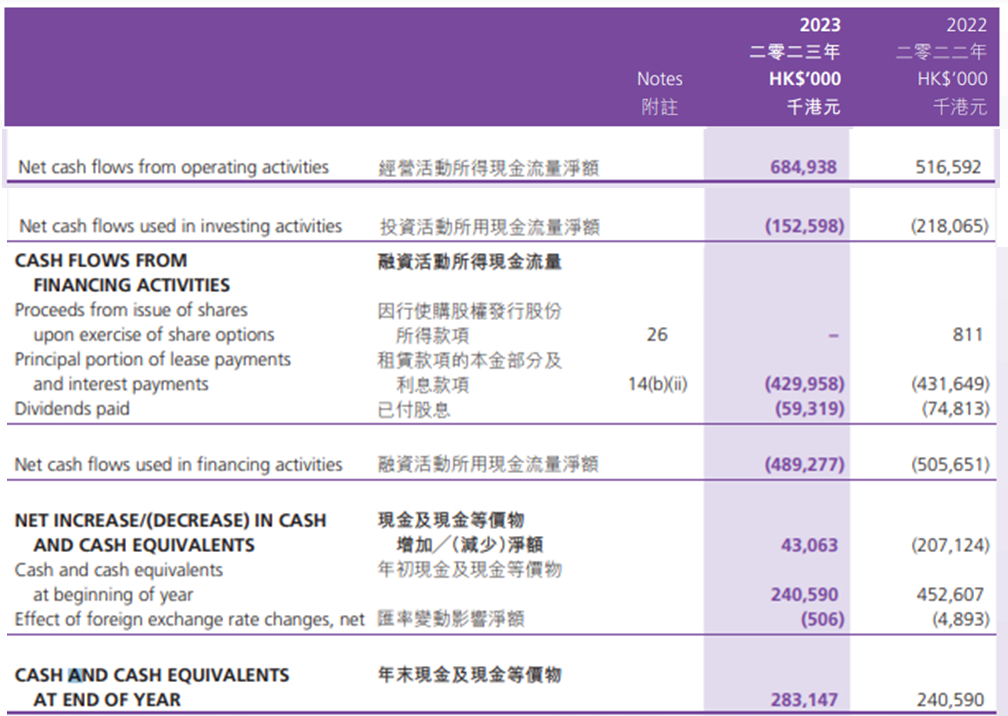

Es cierto que, con la pandemia, la empresa quemó la mitad de su caja en el año 2022, sin embargo, ha aumentado en el año 2023, como se aprecia en este gráfico resumido:

Podemos decir que se ha mejorado la generación de caja de las actividades y se ha reducido las perdidas en actividades de inversión y financieras.

No me voy a enrollar demasiado en esta parte, pero es interesante ver los alquileres (famosos leasing) de esta compañía para entender bien la contabilidad. Si queréis profundizar sobre este tema me lo podéis dejar en los comentarios para sacar un artículo específico.

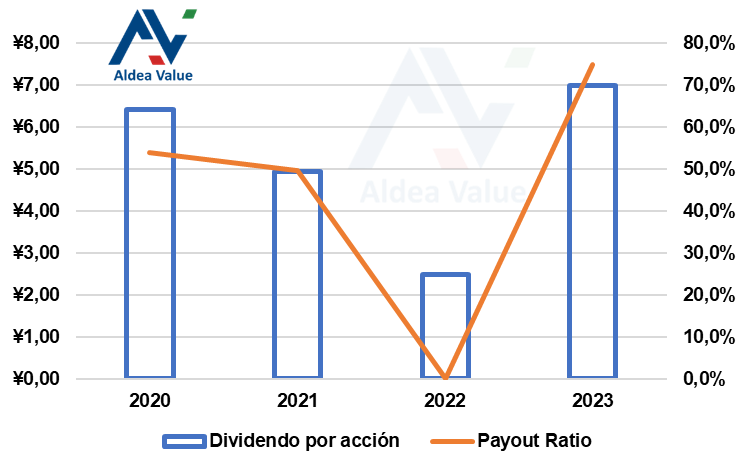

Finalmente, en cuanto al reparto de dividendo, se estima que el dividendo en 2024 se sitúa entre el 0,08 y 0,085. Con la empresa cotizando a HKD 0,81, estamos ante una rentabilidad esperada del 10% y con un ‘payout’ del ≈70% frente a los beneficios por acción esperados para el 2024. En 2023 se repartió un dividendo especial, de HK3.50 céntimos, además de los regulares, con motivo del 5º aniversario de la empresa cotizando. En total, se repartió HK10.40 céntimos, lo que a precio actual es un ‘dividend yield’ del 12,8%.· En casi todos los aspectos de calidad supera a la competencia: crecimiento de ventas, apertura neta de locales, ROIC, etc.

6. Conclusiones, catalizadores y valoración final

Llegados a este punto es el momento de sacar conclusiones, ver posibles catalizadores y la valoración potencial de la empresa, y si te ha gustado ¡suscríbete!

Aspectos ‘bullish’ 🐂

✅ A los niveles actuales ofrece una gran rentabilidad, con un yield por dividendo de doble dígito.

✅ Un dividendo constante y creciente. En este tipo de empresas considero que es importante que haya dividendo para evitar posibles fraudes.

✅ El consumidor chino aún está lejos de los niveles de consumo de 2019. A medida que estos niveles vayan aumentando, la empresa aumentará la facturación por restaurante actual, pero además creo que aumentará el crecimiento de aperturas de restaurantes por año, por lo que tendrá una doble palanca de crecimiento.

✅ Muchos locales han cerrado al no poder hacer frente de la pandemia, aquellos que han podido resistir los años previos salen reforzados (estuve a punto de poner, ‘salimos más fuertes’ 😅).

Aspectos ‘bearish’ 🧸

❌ Sucesión de la empresa puede ser un problema a medio plazo.

❌ Ha quemado bastante caja en los últimos años, lo que le ha hecho perder liquidez de cara a una expansión futura.

❌ La situación actual no anima a un crecimiento al ritmo que establecieron en el año 2019 cuando comenzaron a cotizar.

❌ No sabemos cuando terminará de mejorar la confianza de los consumidores.

❌ Fuera de Hong Kong han cerrado bastantes restaurantes, es preocupante. Esto provoca que la ‘food factory’ de China está funcionando cada vez para menos restaurantes.

Posibles catalizadores

La ‘Food Factory’ de China tiene capacidad para abastecer 200 restaurantes y actualmente solamente abastece a 45, es decir, está a menos del 25% de su capacidad. En ese sentido los gastos fijos podrían reducirse a medida que aumenten los restaurantes en China.

Con niveles de consumo y de venta por establecimiento lejos del 2019, están en el mismo nivel de ingresos y generando bastante flujo de caja.

El Payout actualmente es del ≈70%, por lo que incluso con los mismos beneficios podrían aumentar los dividendos (aunque creo que ya es una tasa alta).

Valoración Final

Los dividendos es una buena opción para comparar la rentabilidad de estas empresas asiáticas. Que te repartan dividendo evita muchos posibles ‘fraudes’, ya que está generando la caja para devolverla a sus accionistas. En este sentido Tai Hing es una de las empresas que ofrece mayor yield, además de contar con marcas bastante diversificadas y haber sabido surfear bien los problemas de la pandemia, incluso abriendo locales y con solo un año de pérdidas.

La tesis es bastante sencilla, sentarse a esperar el crecimiento y la revalorización de la compañía mientras te ofrece una rentabilidad a doble dígito vía dividendos.

¡Y esto ha sido todo por ahora! but we will meet again

Si os ha gustado o tenéis dudas, dejadme un comentario indicándolo. También os agradezco si os suscribís y dais al botón de me gusta, lo que me animará bastante a continuar trayendo ideas de inversión